Penyusunan laporan keuangan adalah proses yang krusial bagi setiap perusahaan untuk menganalisis kinerja dan kesehatan keuangan mereka. Dalam dunia bisnis yang kompetitif, penting untuk memahami langkah-langkah penyusunan laporan keuangan yang efektif agar dapat membuat keputusan yang tepat dan strategis.

“Mengapa Penyusunan Laporan Keuangan Itu Penting”

“Mengapa Penyusunan Laporan Keuangan Itu Penting”

Mengapa Penyusunan Laporan Keuangan Itu Penting

Penyusunan laporan keuangan adalah sebuah langkah fundamental dalam manajemen keuangan perusahaan. Laporan ini tidak hanya menjadi alat untuk melaporkan hasil finansial kepada berbagai pemangku kepentingan, tetapi juga berfungsi sebagai dasar untuk pengambilan keputusan strategis. Dalam bagian ini, kita akan mengeksplorasi definisi, fungsi, dan relevansi dari laporan keuangan serta mengapa penting untuk menyusunnya dengan baik.

Definisi Laporan Keuangan

Laporan keuangan adalah dokumen resmi yang menyajikan informasi keuangan tentang suatu entitas dalam periode tertentu. Laporan ini biasanya terdiri dari tiga komponen utama: laporan laba rugi, neraca, dan laporan arus kas. Setiap komponen memberikan gambaran yang berbeda mengenai kinerja dan posisi keuangan perusahaan.

Fungsi Laporan Keuangan

Laporan keuangan memiliki beberapa fungsi penting, di antaranya:

- Transparansi: Memberikan informasi yang jelas dan dapat diakses tentang kinerja perusahaan.

- Pengambilan Keputusan: Menjadi dasar bagi manajemen, investor, dan kreditor untuk membuat keputusan yang tepat.

- Perencanaan dan Pengendalian: Membantu perusahaan dalam merencanakan anggaran dan mengendalikan biaya.

- Pemenuhan Kewajiban: Memenuhi kewajiban perusahaan untuk melaporkan kondisi keuangan kepada otoritas terkait.

Relevansi Laporan Keuangan

Menurut data dari laporan tahunan yang dilakukan oleh lembaga penelitian, 78% investor menyatakan bahwa laporan keuangan menjadi salah satu alat utama dalam menilai investasi. Selain itu, sekitar 65% perusahaan yang melakukan audit laporan keuangan secara reguler telah menunjukkan peningkatan kinerja finansial yang signifikan. Hal ini menunjukkan bahwa penyusunan laporan keuangan yang efektif dapat memiliki dampak yang besar tidak hanya bagi perusahaan itu sendiri tetapi juga bagi para pemangku kepentingan.

Aspek Penting dari Laporan Keuangan

1. Laporan Laba Rugi

Laporan laba rugi menunjukkan pendapatan dan biaya selama suatu periode tertentu, memberikan gambaran jelas mengenai profitabilitas perusahaan. Dengan memahami laporan ini, manajemen dapat mengevaluasi efisiensi operasional dan membuat strategi untuk meningkatkan laba.

2. Neraca

Neraca menyajikan informasi tentang aset, kewajiban, dan ekuitas pemilik pada suatu titik waktu tertentu. Analisis neraca memungkinkan perusahaan untuk menilai posisi keuangan dan likuiditasnya.

3. Laporan Arus Kas

Laporan arus kas menguraikan aliran kas masuk dan keluar dari perusahaan, yang sangat penting untuk memastikan perusahaan memiliki likuiditas yang cukup untuk memenuhi kewajiban jangka pendek. Memahami arus kas membantu manajemen dalam pengelolaan dana dan perencanaan investasi.

Dengan pemahaman yang mendalam tentang pentingnya penyusunan laporan keuangan, perusahaan dapat memanfaatkan informasi ini untuk memperkuat posisi mereka dalam pasar yang kompetitif. Melalui langkah penyusunan laporan keuangan yang baik, perusahaan tidak hanya memastikan kepatuhan terhadap regulasi tetapi juga meningkatkan kepercayaan dari pemangku kepentingan.

“Langkah Pertama: Mengumpulkan Data Keuangan”

“Langkah Pertama: Mengumpulkan Data Keuangan”

Langkah Pertama: Mengumpulkan Data Keuangan

Langkah pertama dalam penyusunan laporan keuangan adalah mengumpulkan data keuangan yang akurat dan komprehensif. Proses ini sangat penting, karena data yang dikumpulkan akan menjadi dasar untuk semua laporan yang akan disusun. Berikut adalah jenis-jenis data keuangan yang perlu dikumpulkan:

Jenis Data Keuangan yang Perlu Dikumpulkan

- Transaksi Penjualan: Semua data terkait penjualan produk atau layanan, termasuk tanggal, jumlah, dan nilai transaksi.

- Transaksi Pembelian: Informasi tentang semua pembelian barang atau jasa yang dilakukan oleh perusahaan.

- Biaya Operasional: Biaya yang dikeluarkan untuk menjalankan aktivitas sehari-hari perusahaan, seperti sewa, gaji, dan utilitas.

- Pendapatan Lainnya: Pendapatan yang bukan berasal dari kegiatan utama, seperti bunga atau keuntungan dari investasi.

- Aset dan Kewajiban: Data mengenai aset perusahaan (seperti kas, piutang, dan inventaris) serta kewajiban (hutang jangka pendek dan panjang).

Langkah-Langkah untuk Mengumpulkan Data

Untuk mengumpulkan data keuangan dengan efektif, berikut adalah langkah-langkah yang dapat diikuti:

- Identifikasi Sumber Data: Tentukan di mana data bisa diperoleh, seperti dari sistem akuntansi, laporan bank, dan dokumen transaksi.

- Kumpulkan Dokumen Pendukung: Siapkan dokumen-dokumen yang diperlukan, termasuk faktur, kwitansi, dan kontrak untuk mendukung setiap transaksi.

- Atur dan Kategorikan Data: Setelah mengumpulkan data, kategorikan sesuai jenisnya untuk memudahkan analisis di tahap selanjutnya.

- Verifikasi Data: Lakukan verifikasi untuk memastikan bahwa data yang dikumpulkan akurat dan tidak ada yang terlewat.

- Gunakan Teknologi: Manfaatkan perangkat lunak akuntansi untuk membantu dalam pengumpulan dan pengorganisasian data secara efisien.

Dengan mengikuti langkah-langkah ini, Anda akan mendapatkan data keuangan yang solid dan siap digunakan untuk langkah-langkah penyusunan laporan keuangan selanjutnya. Mengumpulkan data yang tepat adalah kunci untuk memastikan laporan yang dihasilkan dapat diandalkan dan mendukung pengambilan keputusan yang baik dalam perusahaan Anda.

“Langkah Kedua: Memilih Metode Akuntansi”

“Langkah Kedua: Memilih Metode Akuntansi”

Langkah Kedua: Memilih Metode Akuntansi

Setelah memahami pentingnya penyusunan laporan keuangan, langkah berikutnya yang tidak kalah krusial adalah memilih metode akuntansi yang tepat. Dalam dunia akuntansi, terdapat dua metode utama yang sering digunakan, yaitu cash basis dan accrual basis. Memilih metode yang sesuai bisa mempengaruhi bagaimana laporan keuangan Anda akan disajikan dan dipahami.

Metode cash basis adalah pendekatan yang mencatat transaksi hanya ketika uang masuk atau keluar. Dengan kata lain, pendapatan diakui saat diterima, dan biaya dicatat saat dibayar. Metode ini sering digunakan oleh usaha kecil yang beroperasi dengan skala sederhana. Contohnya, jika Anda menjalankan sebuah toko yang menerima pembayaran tunai, mencatat pendapatan hanya pada saat transaksi dilakukan akan memberi gambaran yang jelas tentang arus kas perusahaan. Ini menciptakan kemudahan dalam pengelolaan keuangan sehari-hari, terutama ketika laporan yang dibutuhkan adalah hasil yang langsung dari kas yang ada.

Di sisi lain, metode accrual basis mencatat pendapatan dan biaya pada saat terjadinya transaksi, terlepas dari kapan uang sebenarnya berpindah tangan. Ini memberikan gambaran yang lebih akurat tentang kesehatan keuangan perusahaan. Misalnya, jika sebuah perusahaan menyelesaikan proyek pada bulan Desember dan masih menunggu pembayaran, meski uang belum diterima, pendapatan tersebut tetap dicatat dalam laporan keuangan tahun tersebut. Metode ini lebih umum digunakan di perusahaan besar atau yang memiliki transaksi kompleks karena memberikan informasi yang lebih lengkap kepada manajemen dan pemangku kepentingan.

Sebagai ringkasan, memilih antara cash basis dan accrual basis sebaiknya disesuaikan dengan kebutuhan dan karakteristik perusahaan Anda. Untuk usaha kecil yang fokus pada arus kas, cash basis seringkali lebih sederhana dan lebih mudah; sedangkan untuk perusahaan yang beroperasi pada skala yang lebih besar, accrual basis memberikan gambaran keuangan yang lebih komprehensif dan dapat diandalkan. Dengan pemahaman yang tepat tentang kedua metode ini, Anda akan lebih siap untuk melanjutkan ke langkah berikutnya dalam penyusunan laporan keuangan yang efektif.

“Langkah Ketiga: Menyusun Laporan Keuangan”

“Langkah Ketiga: Menyusun Laporan Keuangan”

Langkah Ketiga: Menyusun Laporan Keuangan

Setelah mengumpulkan data keuangan dan memilih metode akuntansi yang tepat, langkah selanjutnya dalam proses penyusunan laporan keuangan adalah menyusun laporan itu sendiri. Pada tahap ini, penting untuk memiliki pemahaman yang jelas tentang struktur dan format laporan keuangan yang umum digunakan. Berikut adalah langkah-langkah yang perlu Anda ikuti dalam penyusunan laporan keuangan.

Persiapan Template Laporan Keuangan

Untuk memastikan bahwa laporan keuangan Anda terstruktur dengan baik, disarankan untuk menggunakan template laporan keuangan yang umum. Berikut adalah struktur dasar untuk tiga laporan keuangan utama:

1. Laporan Laba Rugi

| Keterangan | Jumlah |

|---|---|

| Pendapatan | Rp xxx |

| Beban Operasional | Rp xxx |

| Laba Kotor | Rp xxx |

| Beban Non-operasional | Rp xxx |

| Laba Bersih | Rp xxx |

2. Neraca

| Keterangan | Jumlah |

|---|---|

| Aset | Rp xxx |

| Kewajiban | Rp xxx |

| Ekuitas Pemegang Saham | Rp xxx |

3. Laporan Arus Kas

| Keterangan | Jumlah |

|---|---|

| Arus Kas dari Operasi | Rp xxx |

| Arus Kas dari Investasi | Rp xxx |

| Arus Kas dari Pendanaan | Rp xxx |

| Kenaikan Kas Bersih | Rp xxx |

Pentingnya Akurasi dan Konsistensi

Dalam penyusunan laporan keuangan, akurasi dan konsistensi sangatlah penting. Laporan yang akurat mencerminkan keadaan keuangan perusahaan dengan benar dan dapat diandalkan oleh pemangku kepentingan, seperti investor, kreditor, dan manajemen. Selain itu, konsistensi dalam penyajian data keuangan akan memudahkan analisis tren dan perbandingan dari tahun ke tahun.

Kesalahan kecil dalam angka atau penyajian data bisa berakibat buruk, termasuk hilangnya kepercayaan dari pihak yang berkepentingan. Oleh karena itu, penting untuk melakukan tinjauan dan audit internal terhadap laporan yang telah disusun sebelum dipublikasikan.

Dengan memperhatikan langkah-langkah di atas, Anda akan dapat menyusun laporan keuangan yang tidak hanya terstruktur dengan baik, tetapi juga akurat dan konsisten, sehingga dapat digunakan sebagai alat manajemen yang efektif.

Setelah memahami langkah-langkah dalam menyusun laporan keuangan, kita akan melanjutkan ke langkah berikutnya yaitu Langkah Keempat: Audit dan Tinjauan.

“Langkah Keempat: Audit dan Tinjauan”

“Langkah Keempat: Audit dan Tinjauan”

Langkah Keempat: Audit dan Tinjauan

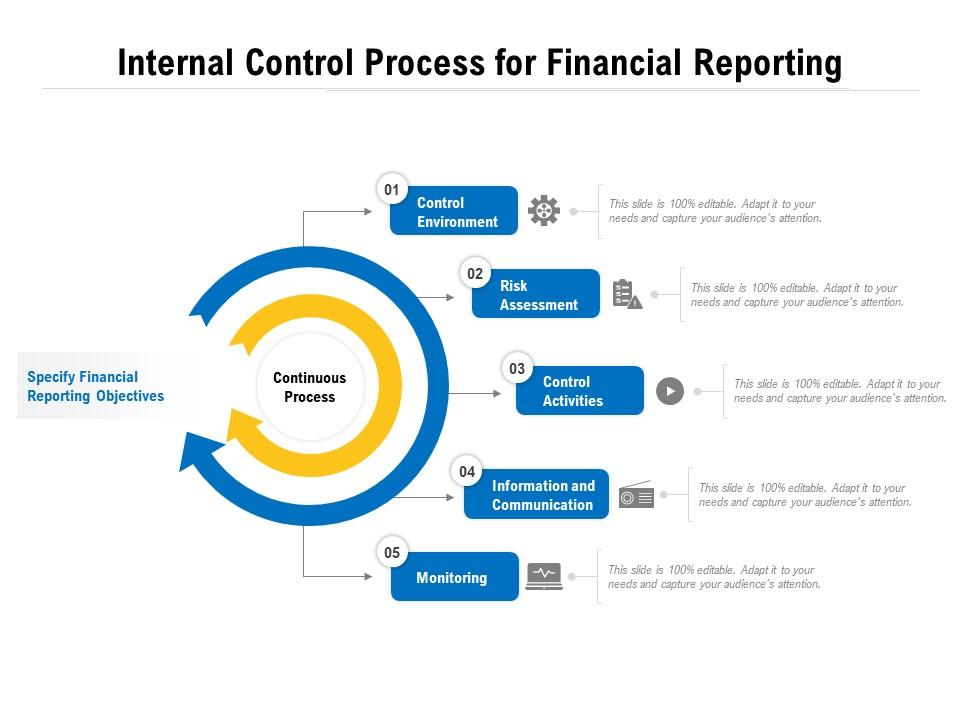

Audit dan tinjauan merupakan langkah kritis dalam penyusunan laporan keuangan perusahaan. Proses ini tidak hanya membantu memastikan bahwa laporan keuangan akurat dan andal, tetapi juga berfungsi sebagai mekanisme pengendalian untuk mendeteksi kesalahan atau penipuan. Dalam bagian ini, kita akan membahas perlunya audit internal dan eksternal, serta apa yang perlu dicari dalam audit laporan keuangan.

Perlunya Audit Internal dan Eksternal

Audit internal dan eksternal memiliki peran yang saling melengkapi dalam memastikan integritas laporan keuangan.

- Audit Internal: Tim audit internal bertugas untuk mengevaluasi proses dan sistem akuntansi yang ada di perusahaan. Mereka memeriksa kepatuhan terhadap kebijakan internal dan prosedur yang telah ditetapkan, serta membantu dalam perencanaan untuk perbaikan berkesinambungan. Audit internal ini penting karena memberikan umpan balik yang berguna bagi manajemen untuk meningkatkan efektivitas operasional.

- Audit Eksternal: Sementara itu, audit eksternal dilakukan oleh pihak ketiga yang independen. Tujuannya adalah untuk memberikan opini mengenai keandalan laporan keuangan yang disusun perusahaan. Dengan adanya audit eksternal, kredibilitas laporan keuangan meningkat, yang dapat meningkatkan kepercayaan investor dan pemangku kepentingan lainnya.

Apa yang Dicari dalam Audit Laporan Keuangan

Audit laporan keuangan bertujuan untuk mengidentifikasi dan mengevaluasi berbagai elemen penting di dalam laporan. Berikut adalah beberapa poin yang dicari selama proses audit:

- Kepatuhan pada Standar Akuntansi: Auditor harus memastikan bahwa laporan keuangan disusun sesuai dengan prinsip akuntansi yang berlaku umum (GAAP atau IFRS).

- Kejelasan dan Konsistensi: Auditor akan mencari kejelasan dalam penyajian laporan keuangan, serta konsistensi dalam penggunaan metode akuntansi dari periode ke periode.

- Kepatuhan terhadap Regulasi: Auditor juga memeriksa apakah perusahaan mematuhi regulasi perpajakan dan hukum lainnya yang berlaku.

- Ketepatan Saldo Akun: Auditor akan memverifikasi saldo akun untuk memastikan bahwa tidak ada kesalahan dalam pencatatan transaksi.

Tim Audit dan Proses Audit

Proses audit biasanya melibatkan beberapa langkah penting yang dijalankan oleh tim audit. Berikut adalah rincian lebih lanjut mengenai tim audit dan proses audit yang umum dilakukan:

Tim Audit

- Anggota Tim: Tim audit biasanya terdiri dari auditor internal dan eksternal yang memiliki keahlian dalam akuntansi dan audit. Mereka dilengkapi dengan pengetahuan mendalam mengenai industri dan praktik terbaik.

- Tugas dan Tanggung Jawab: Setiap anggota tim memiliki tugas yang jelas, seperti mengumpulkan bukti, melakukan analisis data, dan menyusun laporan audit.

Proses Audit

- Perencanaan Audit: Audit dimulai dengan perencanaan yang mencakup pemahaman terhadap bisnis dan risiko yang ada.

- Pengumpulan Bukti: Tim audit mengumpulkan data dan bukti yang relevan melalui wawancara, pemeriksaan dokumen, dan observasi.

- Analisis dan Evaluasi: Setelah mengumpulkan bukti, auditor menganalisis informasi tersebut untuk menilai apakah laporan keuangan memberikan gambaran yang benar dan adil.

- Penyusunan Laporan Audit: Akhirnya, auditor menyusun laporan audit yang mencakup temuan mereka, rekomendasi, dan opini mengenai laporan keuangan.

Dengan demikian, langkah audit dan tinjauan adalah aspek yang tidak dapat diabaikan dalam proses penyusunan laporan keuangan. Melalui audit yang baik, perusahaan tidak hanya dapat memastikan bahwa laporan keuangannya akurat, tetapi juga dapat meningkatkan efisiensi dan kepercayaan dari pemangku kepentingan.

Dalam penyusunan laporan keuangan, setiap langkah memiliki peranan penting untuk memastikan akurasi dan kredibilitas laporan yang dihasilkan. Dari pengumpulan data hingga audit, setiap proses harus dilakukan dengan cermat. Dengan memahami langkah penyusunan laporan keuangan yang efektif, perusahaan dapat mengambil keputusan yang lebih baik dan mencapai tujuan keuangannya.