Dalam dunia akuntansi, pemilihan metode yang tepat sangat krusial bagi keberhasilan usaha kecil dan menengah (UKM). Dua metode yang sering diperbandingkan adalah akuntansi berbasis kas dan akrual, masing-masing dengan kelebihan dan kekurangan yang perlu dipahami agar dapat membuat keputusan yang tepat untuk bisnis Anda.

“Apa Itu Akuntansi Berbasis Kas?”

“Apa Itu Akuntansi Berbasis Kas?”

Apa Itu Akuntansi Berbasis Kas?

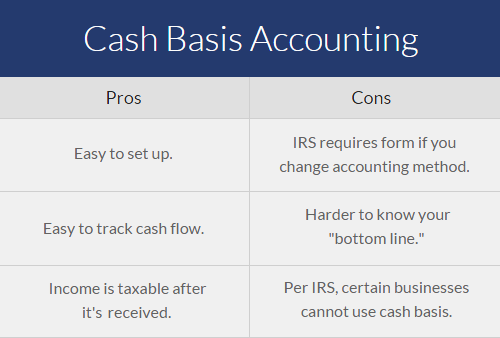

Akuntansi berbasis kas adalah metode pencatatan transaksi keuangan yang hanya mencatat penerimaan dan pengeluaran kas saat uang benar-benar diterima atau dibayarkan. Metode ini lebih sederhana dibandingkan akuntansi akrual dan sangat populer di kalangan usaha kecil dan menengah (UKM) karena kemudahan dalam pengelolaannya.

Contoh Penerapan Akuntansi Berbasis Kas dalam UKM

Misalkan sebuah toko kelontong yang bernama Toko Sari. Toko ini menggunakan akuntansi berbasis kas dalam pencatatan keuangannya. Setiap kali Toko Sari menjual barang, mereka hanya mencatat transaksi tersebut jika pembayaran dilakukan secara tunai. Jika seorang pelanggan membeli barang seharga Rp 100.000, dan membayar secara tunai pada saat itu juga, Toko Sari akan mencatat pendapatan sebesar Rp 100.000 dalam buku kas.

Namun, jika pelanggan tersebut melakukan pembelian dengan sistem kredit dan belum membayar pada saat itu, Toko Sari tidak mencatat pendapatan tersebut hingga pembayaran diterima. Hal ini memudahkan Toko Sari untuk melacak arus kas secara langsung dan memastikan likuiditas yang lebih baik.

Keuntungan Akuntansi Berbasis Kas

- Sederhana dan Mudah Dipahami: Metode ini tidak memerlukan pemahaman mendalam tentang prinsip akuntansi. Hal ini membuatnya ideal untuk pemilik UKM yang mungkin tidak memiliki latar belakang akuntansi.

- Pengawasan Arus Kas yang Lebih Baik: Dengan fokus pada transaksi yang melibatkan kas, pemilik bisnis dapat lebih mudah melacak uang masuk dan keluar, sehingga memudahkan dalam pengelolaan keuangan sehari-hari.

- Minimnya Kewajiban Pelaporan: Akuntansi berbasis kas biasanya tidak memerlukan laporan keuangan yang rumit, sehingga mengurangi beban administrasi bagi pemilik UKM.

- Relevansi untuk Bisnis Kecil: Bagi banyak UKM, yang beroperasi dengan arus kas terbatas, metode ini sangat relevan karena memberikan gambaran nyata mengenai posisi keuangan mereka.

Dengan pemahaman yang jelas tentang akuntansi berbasis kas, UKM dapat menentukan apakah metode ini cocok untuk bisnis mereka, terutama saat mempertimbangkan kemudahan penggunaan dan pengawasan arus kas. Pada bagian berikutnya, kita akan membahas akuntansi akrual dan membandingkannya dengan metode berbasis kas.

“Apa Itu Akuntansi Akrual?”

“Apa Itu Akuntansi Akrual?”

Apa Itu Akuntansi Akrual?

Akuntansi akrual adalah metode pencatatan yang mengakui pendapatan dan biaya ketika terjadi, bukan ketika cash flow diterima atau dibayarkan. Dalam sistem ini, transaksi dicatat pada saat terjadinya, sehingga memberikan gambaran yang lebih akurat mengenai kondisi keuangan suatu entitas. Metode akrual ini sangat penting bagi UKM yang ingin mendapatkan pemahaman yang lebih baik tentang kinerja finansial mereka dalam jangka panjang.

Contoh Penerapan dalam UKM

Misalnya, sebuah UKM yang bergerak di bidang jasa konsultasi mencatat pendapatan ketika mereka menyelesaikan proyek dan mengirimkan faktur kepada klien, bukan ketika klien membayar tagihan tersebut. Dengan cara ini, meskipun uang tunai belum diterima, UKM sudah menunjukkan pendapatan yang didapatkan dari pekerjaan yang dilakukan. Demikian juga, biaya seperti sewa atau gaji karyawan dihitung pada periode saat biaya tersebut benar-benar terjadi, bukan saat pembayaran dilakukan.

Keuntungan dari Akuntansi Akrual

- Gambaran Keuangan yang Lebih Tepat: Metode akrual memberikan pandangan yang lebih jelas tentang pendapatan dan pengeluaran yang akan diterima atau dikeluarkan, sehingga UKM dapat membuat keputusan yang lebih baik.

- Manajemen Arus Kas yang Lebih Baik: Dengan mengetahui pendapatan dan biaya yang akan datang, UKM dapat merencanakan arus kas mereka dengan lebih efisien.

- Kepatuhan terhadap Standar Akuntansi: Banyak standar akuntansi yang mengharuskan penggunaan metode akrual, terutama bagi perusahaan yang lebih besar, sehingga mempersiapkan UKM untuk pertumbuhan di masa depan.

- Meningkatkan Kredibilitas Laporan Keuangan: Laporan keuangan yang disusun berdasarkan akrual sering kali lebih diterima oleh investor dan kreditor, memberikan UKM akses yang lebih baik ke sumber pendanaan.

Dengan pemahaman yang mendalam tentang akuntansi akrual, UKM dapat memilih metode yang paling cocok untuk memenuhi kebutuhan bisnis dan mencapai tujuan keuangan mereka.

“Perbandingan: Akuntansi Berbasis Kas vs. Akrual”

“Perbandingan: Akuntansi Berbasis Kas vs. Akrual”

Perbandingan: Akuntansi Berbasis Kas vs. Akrual

Untuk memahami perbedaan antara akuntansi berbasis kas dan akrual, berikut adalah tabel perbandingan yang menyajikan kelebihan dan kekurangan masing-masing metode. Tabel ini dirancang untuk membantu Anda menentukan metode mana yang lebih sesuai untuk kebutuhan bisnis Anda.

| Aspek | Akuntansi Berbasis Kas | Akuntansi Akrual |

|---|---|---|

| Definisi | Mengakui pendapatan dan pengeluaran saat kas diterima atau dibayar. | Mengakui pendapatan dan pengeluaran saat transaksi terjadi, terlepas dari aliran kas. |

| Kelebihan | – Simpel dan mudah dipahami. – Memberikan gambaran jelas tentang arus kas. |

– Memberikan gambaran lebih akurat tentang kinerja dan posisi keuangan. – Mematuhi standar akuntansi yang lebih formal. |

| Kekurangan | – Tidak mencerminkan kewajiban atau piutang yang belum diselesaikan. – Dapat mengaburkan kinerja bisnis jangka panjang. |

– Lebih kompleks dan memerlukan pemahaman yang lebih dalam. – Proses pencatatan lebih memakan waktu. |

| Kapan Digunakan? | Cocok untuk usaha kecil yang memiliki transaksi kas sederhana dan tidak banyak piutang. | Ideal untuk bisnis yang berkembang dan memiliki banyak transaksi kredit serta kewajiban. |

| Contoh Usaha | Toko retail kecil, jasa yang dibayar di tempat. | Perusahaan manufaktur, konsultan yang memiliki proyek jangka panjang. |

Situasi di Mana Masing-Masing Metode Lebih Unggul

- Akuntansi Berbasis Kas:

Usaha Kecil: Untuk UKM yang tidak memiliki banyak transaksi dan lebih sering beroperasi secara tunai, metode ini lebih menguntungkan. Misalnya, pedagang kecil yang hanya menjual barang secara langsung.

Manajemen Arus Kas: Jika fokus utama Anda adalah pengelolaan arus kas untuk memastikan likuiditas, metode berbasis kas menjadi pilihan yang lebih tepat.

- Akuntansi Akrual:

Bisnis Berkembang: Jika UKM Anda mulai berkembang dengan banyak pelanggan dan transaksi yang lebih kompleks, maka akuntansi akrual menjadi penting untuk mencatat semua kewajiban dan piutang.

Memenuhi Standar Akuntansi: Untuk perusahaan yang ingin menarik investor atau memenuhi persyaratan bank, menggunakan metode akrual sangat dianjurkan karena memberikan laporan keuangan yang lebih akurat.

Dengan perbandingan yang jelas ini, Anda bisa mempertimbangkan mana metode yang lebih sesuai dengan situasi dan kebutuhan bisnis Anda. Dalam pengambilan keputusan, penting untuk selalu mengevaluasi karakteristik dan prospek bisnis Anda agar pilihan yang diambil dapat memberikan manfaat maksimal.

“Kapan Harus Menggunakan Masing-Masing Metode?”

“Kapan Harus Menggunakan Masing-Masing Metode?”

Kapan Harus Menggunakan Masing-Masing Metode?

Memilih metode akuntansi yang tepat adalah langkah krusial bagi UKM, baik itu akuntansi berbasis kas maupun akrual. Di bagian ini, kita akan menjelaskan kriteria dan situasi spesifik yang dapat membantu Anda dalam menentukan metode mana yang sebaiknya digunakan. Berikut adalah beberapa poin penting untuk dipertimbangkan:

1. Ukuran dan Kompleksitas Bisnis

- Akuntansi Berbasis Kas: Cocok untuk UKM kecil dengan transaksi yang sederhana. Jika bisnis Anda memiliki sedikit transaksi dan fokus pada arus kas harian, metode ini bisa menjadi pilihan yang tepat.

- Akuntansi Akrual: Lebih sesuai untuk perusahaan yang lebih besar atau yang memiliki transaksi lebih kompleks. Jika Anda sering berutang atau memberi pinjaman, akrual akan memberikan pandangan yang lebih akurat terhadap kesehatan keuangan.

2. Tujuan Laporan Keuangan

- Akuntansi Berbasis Kas: Jika tujuan Anda adalah mengawasi aliran kas secara langsung dan mendapatkan laporan keuangan yang lebih ringkas, metode ini lebih sesuai.

- Akuntansi Akrual: Jika Anda memerlukan laporan keuangan yang lebih detail dan dapat menunjukkan kinerja bisnis dalam jangka panjang, akrual adalah pilihan yang lebih baik.

3. Kepatuhan Pajak

- Akuntansi Berbasis Kas: Beberapa negara atau daerah mungkin memperbolehkan penggunaan metode ini untuk pembukuan pajak, terutama bagi UKM kecil.

- Akuntansi Akrual: Di sisi lain, jika bisnis Anda tumbuh dan memerlukan kepatuhan yang lebih ketat terhadap regulasi pajak, Anda mungkin perlu beralih ke metode akrual.

4. Sumber Pendanaan

- Akuntansi Berbasis Kas: Jika Anda bergantung pada pendanaan pribadi atau informal, metode ini mungkin lebih sesuai untuk Anda.

- Akuntansi Akrual: Namun, jika Anda berencana untuk menarik investor atau mendapatkan pinjaman bank, mereka biasanya akan meminta laporan keuangan berbasis akrual yang mencerminkan kesehatan bisnis secara lebih akurat.

5. Contoh Nyata

- Contoh Akuntansi Berbasis Kas: Misalkan seorang pemilik toko roti kecil mencatat setiap penjualan dan pengeluaran secara langsung. Dengan metode ini, pemilik dapat mengetahui berapa banyak uang yang ada di kas pada akhir hari.

- Contoh Akuntansi Akrual: Di sisi lain, sebuah perusahaan konstruksi mungkin menyelesaikan proyek pada bulan Maret, tetapi pembayaran dari klien baru diterima pada bulan Mei. Dengan akrual, perusahaan akan mencatat pendapatan pada bulan Maret, meskipun uangnya belum diterima.

Dengan mempertimbangkan kriteria dan situasi di atas, Anda dapat memutuskan dengan lebih percaya diri antara akuntansi berbasis kas vs. akrual. Mengetahui kapan harus menggunakan masing-masing metode akan membantu Anda mengelola keuangan bisnis dengan lebih efektif dan beradaptasi dengan kebutuhan perkembangan usaha Anda.

Kesimpulan dan Rekomendasi

Dalam membahas akuntansi berbasis kas vs akrual, kita telah mengidentifikasi berbagai perbedaan yang signifikan antara kedua metode ini. Berikut adalah rangkuman dari poin-poin utama yang telah dibahas:

- Definisi dan Prinsip Dasar:

Akuntansi berbasis kas mencatat transaksi saat uang diterima atau dibayarkan, sementara akuntansi akrual mencatat transaksi saat terjadi, terlepas dari aliran kas.

- Kelebihan dan Kekurangan:

Metode berbasis kas lebih sederhana dan memberikan gambaran nyata tentang arus kas. Namun, ia tidak mencerminkan kondisi keuangan yang lebih kompleks.

Sebaliknya, akuntansi akrual memberikan pandangan yang lebih lengkap tentang kewajiban dan aset, tetapi lebih rumit dan memerlukan pemahaman yang lebih mendalam.

- Relevansi untuk UKM:

UKM yang memiliki transaksi tunai sederhana biasanya lebih diuntungkan dengan menggunakan akuntansi berbasis kas. Ini mengurangi beban administratif dan membuat laporan keuangan lebih mudah diinterpretasikan.

Untuk UKM yang beroperasi dengan sistem kredit atau memiliki banyak kewajiban jangka panjang, akuntansi akrual akan lebih relevan. Ini membantu dalam perencanaan keuangan jangka panjang dan pengambilan keputusan strategis.

Rekomendasi Berdasarkan Jenis Usaha:

- Jika Anda menjalankan usaha kecil dengan sedikit transaksi atau lebih banyak transaksi tunai, disarankan untuk menggunakan akuntansi berbasis kas. Ini akan mempermudah pengelolaan keuangan dan pelaporan pajak.

- Jika usaha Anda melibatkan banyak transaksi kredit atau berpotensi untuk ekspansi, pertimbangkan untuk menggunakan akuntansi akrual. Metode ini akan membantu Anda dalam memprediksi arus kas dan memahami kewajiban finansial secara lebih tepat.

- Bagi UKM yang memiliki pertumbuhan cepat, memulai dengan akuntansi berbasis kas lalu beralih ke akuntansi akrual saat diperlukan bisa menjadi pendekatan yang bijak.

Dengan memahami perbedaan dan aplikasi dari kedua metode ini, Anda kini memiliki informasi yang lebih baik untuk membuat keputusan yang tepat untuk usaha Anda. Apapun pilihan yang Anda ambil, pastikan untuk mengimplementasikan metode akuntansi yang sesuai dengan kebutuhan dan kondisi usaha Anda. Ini bukan hanya akan membantu dalam pengelolaan keuangan, tetapi juga memberikan dasar yang kuat untuk pertumbuhan di masa depan.

Memilih antara akuntansi berbasis kas dan akrual adalah langkah penting bagi UKM dalam mengelola keuangan. Dengan memahami perbedaan, keuntungan, dan situasi di mana masing-masing metode lebih tepat digunakan, pemilik usaha dapat membuat keputusan yang lebih bijak. Pastikan untuk mempertimbangkan karakteristik bisnis Anda sebelum menentukan metode yang akan digunakan.