Dalam dunia akuntansi, pemahaman tentang biaya merupakan kunci untuk pengelolaan keuangan yang efektif. Analisis biaya tetap dan variabel tidak hanya membantu dalam perencanaan anggaran, tetapi juga dalam pengambilan keputusan strategis yang mendukung keberlangsungan bisnis.

“Definisi Analisis Biaya Tetap dan Variabel”

“Definisi Analisis Biaya Tetap dan Variabel”

Definisi Analisis Biaya Tetap dan Variabel

Dalam pengelolaan keuangan bisnis, penting untuk memahami dua jenis biaya yang sering dihadapi: biaya tetap dan variabel. Masing-masing jenis biaya ini memiliki karakteristik yang berbeda dan memberikan dampak yang signifikan terhadap analisis biaya secara keseluruhan. Mari kita lihat lebih dalam apa yang dimaksud dengan biaya tetap dan variabel, serta contoh-contoh sederhana untuk memperjelas definisi masing-masing.

Biaya Tetap: Dasar yang Stabil

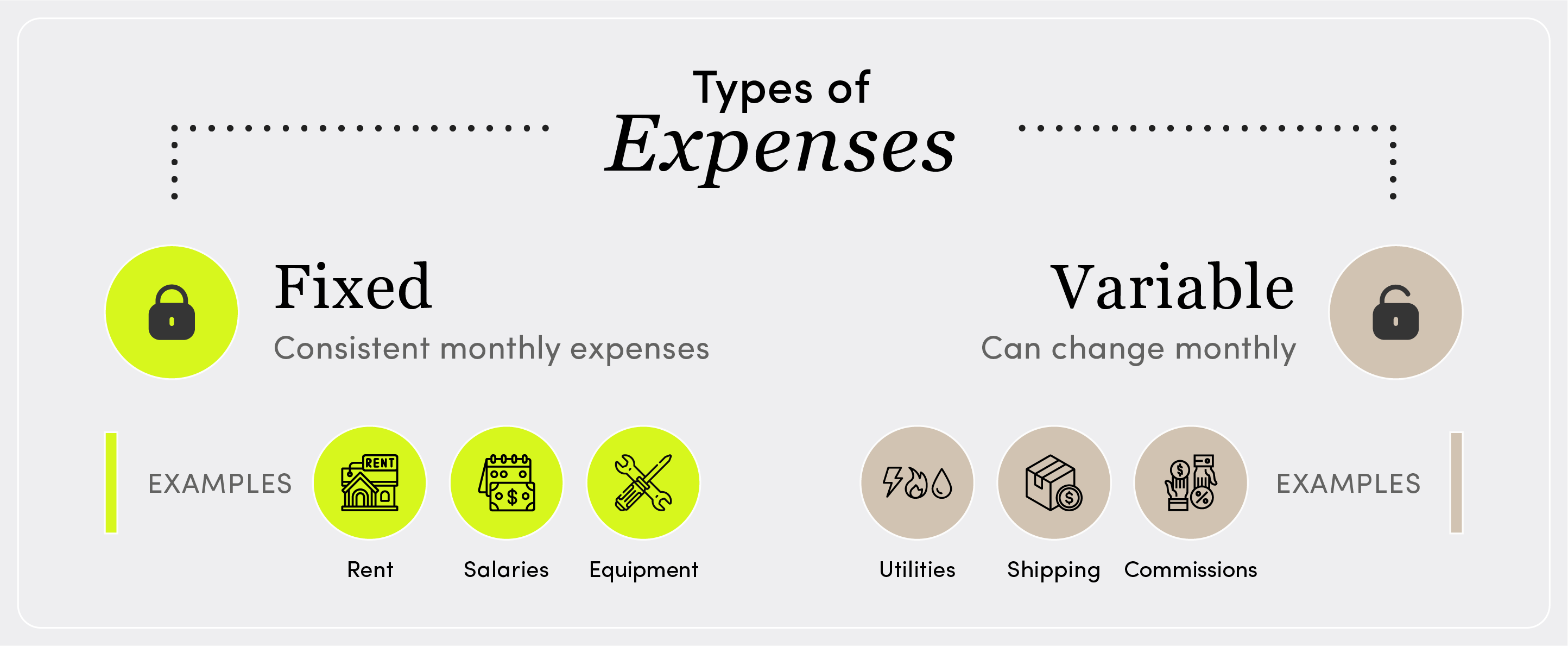

Biaya tetap adalah pengeluaran yang tidak berubah terlepas dari tingkat produksi atau penjualan. Dengan kata lain, biaya ini tetap sama meskipun bisnis mengalami fluktuasi dalam aktivitas operasionalnya. Contoh umum dari biaya tetap termasuk sewa gedung, gaji karyawan tetap, dan asuransi.

Misalnya, jika sebuah perusahaan menyewa kantor seharga Rp10.000.000 per bulan, biaya sewa tersebut akan tetap sama tidak peduli apakah perusahaan tersebut memproduksi 100 atau 1.000 unit produk. Dengan memahami biaya tetap, manajemen dapat merencanakan anggaran dengan lebih baik karena adanya kepastian dalam pengeluaran.

Biaya Variabel: Fleksibilitas dalam Pengeluaran

Di sisi lain, biaya variabel adalah pengeluaran yang berfluktuasi sesuai dengan tingkat produksi atau penjualan. Biaya ini akan meningkat seiring dengan jumlah barang yang diproduksi dan akan menurun ketika produksi berkurang. Contoh biaya variabel termasuk biaya bahan baku, upah lembur, dan komisi penjualan.

Sebagai ilustrasi, jika sebuah pabrik memproduksi satu unit produk membutuhkan bahan baku seharga Rp50.000, maka jika pabrik tersebut memproduksi 200 unit, total biaya bahan baku akan menjadi Rp10.000.000. Namun, jika pabrik hanya memproduksi 100 unit, biaya bahan bakunya akan turun menjadi Rp5.000.000. Ini menunjukkan bagaimana biaya variabel memberikan fleksibilitas dalam pengelolaan keuangan.

Memahami Perbedaan

Memahami perbedaan antara analisis biaya tetap dan variabel sangat penting untuk pengambilan keputusan yang tepat dalam bisnis. Dengan mengetahui jenis biaya yang dihadapi, perusahaan dapat membuat strategi yang lebih efisien dalam pengelolaan anggaran, merencanakan produksi, dan memprediksi profitabilitas. Di bagian berikutnya, kita akan membahas karakteristik lebih lanjut dari biaya tetap dan variabel, dan bagaimana keduanya dapat mempengaruhi pengambilan keputusan bisnis.

“Karakteristik Biaya Tetap dan Variabel”

“Karakteristik Biaya Tetap dan Variabel”

Karakteristik Biaya Tetap dan Variabel

Setelah kita membahas pengertian dasar dari analisis biaya tetap dan variabel, kini saatnya untuk mengeksplorasi karakteristik yang membedakan kedua jenis biaya ini. Memahami karakteristik ini sangat penting bagi pengelolaan keuangan yang efektif dan efisien dalam suatu organisasi. Berikut adalah daftar karakteristik utama dari biaya tetap dan biaya variabel, disertai dengan tabel perbandingan untuk memudahkan pemahaman.

Tabel Perbandingan Karakteristik Biaya Tetap dan Variabel

| Karakteristik | Biaya Tetap | Biaya Variabel |

|---|---|---|

| Definisi | Biaya yang tidak berubah meskipun volume produksi meningkat. | Biaya yang berubah seiring dengan perubahan volume produksi. |

| Contoh | Sewa gedung, gaji karyawan tetap. | Biaya bahan baku, upah lembur berdasarkan jam kerja. |

| Pengaruh Volume | Tetap konstan dalam jangka pendek. | Berubah secara proporsional dengan volume produksi. |

| Perhitungan Akuntansi | Dikenakan pada periode akuntansi tertentu. | Biaya dihitung berdasarkan output aktual. |

| Fleksibilitas | Kurang fleksibel, sulit untuk dikurangi dalam jangka pendek. | Fleksibel, dapat disesuaikan dengan kebutuhan produksi. |

| Perencanaan Anggaran | Mudah diprediksi dan dianggarkan. | Lebih sulit diprediksi karena bergantung pada variabel produksi. |

Penjelasan Singkat Setiap Karakteristik

- Definisi: Biaya tetap adalah biaya yang tetap konstan terlepas dari volume produksi, sementara biaya variabel berubah tergantung pada jumlah barang yang diproduksi.

- Contoh: Contoh biaya tetap meliputi sewa gedung yang dibayarkan setiap bulan, sementara biaya variabel mencakup bahan baku yang jumlahnya tergantung pada tingkat produksi.

- Pengaruh Volume: Dalam biaya tetap, peningkatan volume produksi tidak mempengaruhi total biaya, sedangkan dalam biaya variabel, kenaikan produksi akan menyebabkan kenaikan total biaya.

- Perhitungan Akuntansi: Biaya tetap biasanya dicatat sebagai beban bulanan atau tahunan, sedangkan biaya variabel dicatat setiap kali ada transaksi pembelian bahan atau pembayaran upah.

- Fleksibilitas: Biaya tetap kurang fleksibel karena biasanya sudah ditetapkan dalam kontrak, sedangkan biaya variabel lebih fleksibel dan dapat disesuaikan dengan kebutuhan saat itu.

- Perencanaan Anggaran: Biaya tetap lebih mudah untuk diprediksi dalam perencanaan anggaran tahunan, sedangkan biaya variabel memerlukan analisis lebih mendalam untuk memprediksi fluktuasi.

Dengan memahami karakteristik ini, perusahaan dapat lebih baik dalam merencanakan dan mengelola biaya operasional, serta membuat keputusan yang lebih baik dalam strategi pengembangan bisnis. Sekarang, kita perlu melihat lebih jauh bagaimana karakteristik ini berdampak pada pengambilan keputusan dalam bisnis.

Mari kita lanjutkan ke bagian berikutnya yang membahas Dampak Terhadap Pengambilan Keputusan, untuk memahami bagaimana analisis biaya tetap dan variabel memengaruhi strategi dan keputusan bisnis.

“Dampak Terhadap Pengambilan Keputusan”

“Dampak Terhadap Pengambilan Keputusan”

Dampak Terhadap Pengambilan Keputusan

Pemahaman mengenai analisis biaya tetap dan variabel sangat penting dalam pengambilan keputusan bisnis. Mengidentifikasi dan memahami kedua jenis biaya ini dapat membantu manajer dalam merumuskan strategi yang lebih efektif dan efisien. Berikut adalah beberapa cara di mana pemahaman biaya tetap dan variabel memengaruhi strategi bisnis:

1. Perencanaan Produksi

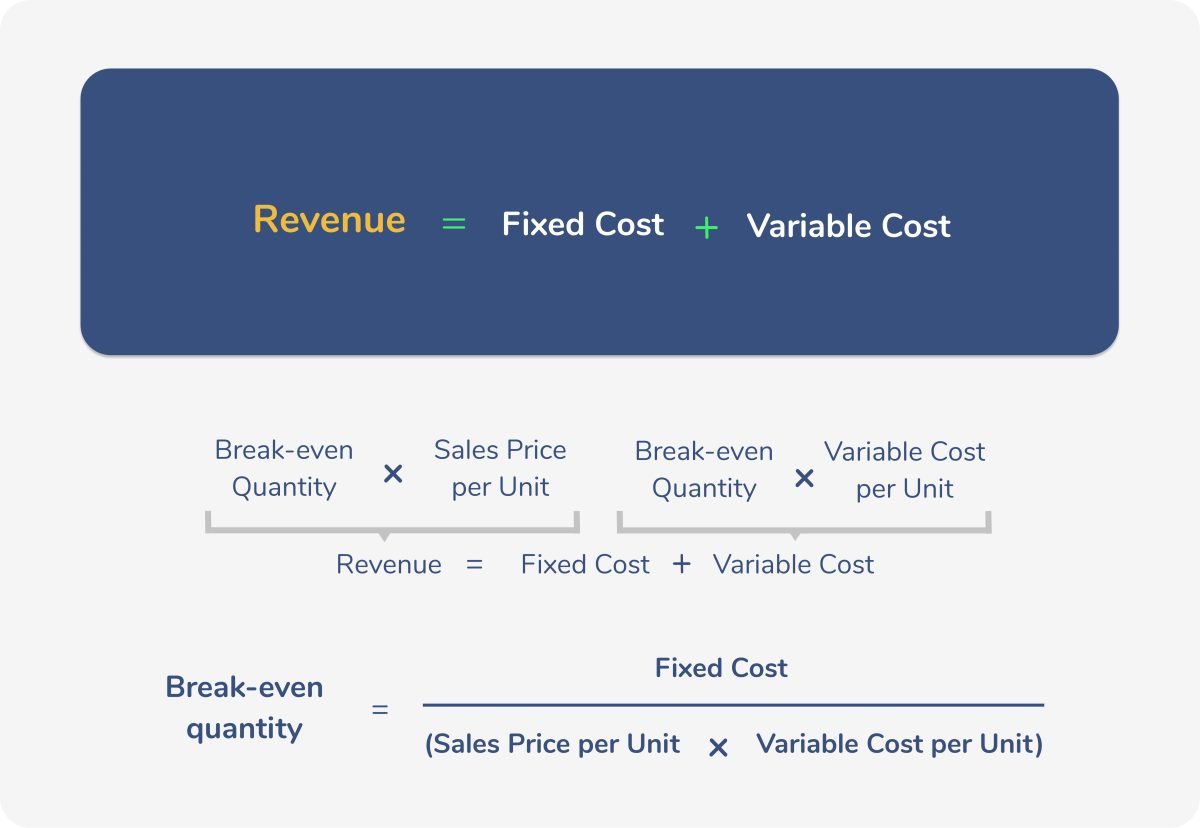

- Pengaturan Volume Produksi: Dengan mengetahui biaya tetap yang harus ditanggung, perusahaan dapat menentukan volume produksi yang optimum untuk menutupi biaya dan mencapai titik impas.

- Penyesuaian dalam Permintaan Musiman: Biaya variabel memungkinkan perusahaan untuk menyesuaikan produksi dengan permintaan pasar yang fluktuatif, sehingga menghindari pemborosan.

2. Penetapan Harga

- Strategi Penetapan Harga yang Tepat: Dengan menganalisis biaya tetap dan variabel, perusahaan dapat menetapkan harga produk yang tidak hanya menutupi biaya tetapi juga memberikan margin keuntungan yang diharapkan.

- Opsi Diskon atau Promosi: Memahami biaya variabel memungkinkan perusahaan untuk memberikan diskon atau promosi tanpa merugikan profitabilitas secara keseluruhan.

3. Investasi dan Pembiayaan

- Keputusan Investasi: Analisis biaya yang tepat membantu dalam evaluasi proyek investasi baru, apakah layak dijalankan berdasarkan biaya tetap dan variabel yang terlibat.

- Sumber Pembiayaan: Dengan memahami seluruh struktur biaya, perusahaan dapat memilih sumber pembiayaan yang paling sesuai dengan kebutuhan mereka.

4. Pengurangan Biaya

- Identifikasi Biaya yang Dapat Ditekan: Dengan analisis menyeluruh, perusahaan dapat mengidentifikasi komponen biaya tetap dan variabel yang dapat dikurangi, meningkatkan efisiensi operasional sekaligus menjaga produktivitas.

- Optimasi Proses: Memahami variabel biaya dapat membantu dalam pengembangan strategi untuk meningkatkan produktivitas dan mengurangi pemborosan dalam proses produksi.

Contoh Keputusan Berdasarkan Analisis Biaya

- Menentukan Produksi Baru: Jika analisis biaya menunjukkan bahwa biaya tetap akan meningkat dengan kapasitas produksi baru, perusahaan mungkin memutuskan untuk menunda ekspansi.

- Penawaran Khusus untuk Produk Musiman: Dalam menghadapi permintaan tinggi, perusahaan dapat menggunakan analisis biaya variabel untuk merancang penawaran khusus yang menarik bagi pelanggan, tanpa merugikan laba.

Dengan pemahaman yang jelas tentang analisis biaya tetap dan variabel, perusahaan dapat membuat keputusan yang lebih informasional dan strategis, yang pada gilirannya membantu mencapai tujuan finansial dan operasional yang lebih baik.

“Studi Kasus: Analisis Biaya dalam Bisnis Nyata”

“Studi Kasus: Analisis Biaya dalam Bisnis Nyata”

Studi Kasus: Analisis Biaya dalam Bisnis Nyata

Dalam bagian ini, kita akan membahas satu studi kasus nyata yang menggambarkan penerapan analisis biaya tetap dan variabel dalam dunia bisnis. Dengan memahami bagaimana perusahaan-perusahaan ini menerapkan kedua jenis analisis biaya, kita dapat memperoleh wawasan berharga untuk pengelolaan keuangan yang lebih baik.

Studi Kasus 1: Perusahaan Manufaktur Pakaian

Perusahaan Manufaktur Pakaian adalah contoh yang sangat baik untuk menerapkan analisis biaya tetap dan variabel. Dalam operasionalnya, perusahaan ini memiliki berbagai jenis biaya yang perlu dikelola dengan hati-hati.

Biaya Tetap:

Biaya tetap dalam perusahaan ini mencakup sewa pabrik, gaji manajer, dan biaya asuransi. Biaya ini tetap sama tidak peduli berapa banyak pakaian yang diproduksi. Misalnya, jika perusahaan menyewa pabrik senilai 50 juta rupiah per tahun, biaya ini akan dibayar terlepas dari jumlah produksi. Oleh karena itu, analisis biaya tetap membantu manajemen merencanakan anggaran tahunan dan memastikan bahwa biaya ini tidak melebihi batas yang telah ditentukan.

Biaya Variabel:

Sebaliknya, biaya variabel di perusahaan ini meliputi bahan baku kain, upah pekerja berdasarkan jam kerja, dan biaya pengiriman. Biaya ini berubah seiring dengan jumlah produk yang dihasilkan. Contohnya, jika perusahaan memproduksi 1.000 baju, biaya kain yang diperlukan akan lebih tinggi dibandingkan jika hanya memproduksi 500 baju. Dengan melakukan analisis biaya variabel, manajemen dapat menghitung biaya per unit dan menentukan harga jual yang tepat untuk memastikan profitabilitas.

Studi Kasus 2: Restoran Cepat Saji

Contoh lain yang menarik untuk analisis biaya adalah Restoran Cepat Saji yang terkenal. Restoran ini memiliki model bisnis yang sangat bergantung pada pengelolaan biaya yang tepat.

Biaya Tetap:

Biaya tetap di restoran ini termasuk sewa lokasi, gaji manager, dan biaya lisensi. Misalnya, restoran membayar sewa sebesar 20 juta rupiah per bulan dan gaji karyawan tetap yang tidak tergantung pada jumlah pelanggan. Dengan mengetahui biaya tetap ini, restoran dapat membuat proyeksi pendapatan dan merencanakan strategi pemasaran yang lebih efektif.

Biaya Variabel:

Di sisi lain, biaya variabel mencakup bahan makanan, tenaga kerja per jam yang dipekerjakan pada jam sibuk, dan biaya utilitas yang meningkat seiring dengan semakin banyaknya pengunjung. Dalam hal ini, restoran harus melakukan analisis biaya variabel untuk memahami bagaimana perubahan dalam volume penjualan dapat mempengaruhi keuntungan. Misalnya, jika restoran terlalu banyak membeli bahan baku, mereka bisa menghadapi kerugian akibat makanan yang terbuang.

Melalui kedua studi kasus ini, jelas bahwa analisis biaya tetap dan variabel memainkan peran penting dalam pengelolaan bisnis. Dengan pemahaman yang baik tentang kedua jenis biaya ini, perusahaan dapat mengoptimalkan pengeluaran dan meningkatkan profitabilitas mereka. Dengan demikian, penerapan analisis biaya yang tepat adalah kunci untuk pengambilan keputusan yang lebih baik dalam setiap aspek operasional bisnis.

“Kesimpulan Tentang Analisis Biaya Tetap dan Variabel”

“Kesimpulan Tentang Analisis Biaya Tetap dan Variabel”

Kesimpulan Tentang Analisis Biaya Tetap dan Variabel

Dalam artikel ini, kita telah membahas berbagai aspek terkait analisis biaya tetap dan variabel. Secara keseluruhan, pemahaman yang mendalam tentang kedua jenis biaya ini sangat penting bagi pengelolaan keuangan dan pengambilan keputusan dalam sebuah perusahaan.

Ringkasan Poin-Poin Penting

- Definisi: Kita telah mendefinisikan apa itu biaya tetap dan variabel, di mana biaya tetap tidak berubah terlepas dari volume produksi, sedangkan biaya variabel berubah seiring dengan tingkat produksi.

- Karakteristik: Kita juga menjelaskan karakteristik masing-masing biaya. Biaya tetap, seperti sewa dan gaji tetap, berkontribusi pada stabilitas keuangan, sedangkan biaya variabel, seperti bahan baku dan biaya tenaga kerja langsung, memberikan fleksibilitas yang lebih besar dalam adaptasi terhadap perubahan permintaan.

- Dampak terhadap Pengambilan Keputusan: Selain itu, pentingnya memahami bagaimana kedua jenis biaya mempengaruhi keputusan bisnis menjadi sorotan utama. Keputusan terkait harga, anggaran, dan strategi pemasaran sangat bergantung pada analisis biaya ini.

- Studi Kasus: Melalui studi kasus yang telah dibahas, kita melihat bagaimana perusahaan nyata menggunakan analisis biaya tetap dan variabel dalam strategi keuangan mereka untuk mempertahankan keuntungan dan mengelola risiko.

Pentingnya Pemahaman Biaya

Memahami perbedaan antara analisis biaya tetap dan variabel adalah kunci untuk merumuskan strategi akuntansi yang efektif. Dengan pengetahuan ini, manajer dan akuntan dapat membuat keputusan yang lebih baik, mengoptimalkan pengeluaran, serta merencanakan anggaran yang lebih akurat. Hal ini akan membantu perusahaan untuk tetap kompetitif dalam industri yang semakin ketat.

Ajakan untuk Menerapkan Pengetahuan

Kami mengajak Anda untuk menerapkan pengetahuan yang telah diperoleh tentang analisis biaya tetap dan variabel dalam praktik sehari-hari. Dengan menerapkan konsep-konsep ini, Anda dapat meningkatkan kinerja keuangan perusahaan Anda dan memastikan keberlanjutan bisnis yang lebih baik di masa depan. Selamat menerapkan strategi ini!

Memahami perbedaan antara analisis biaya tetap dan variabel adalah fondasi penting dalam akuntansi yang bisa membantu pengambilan keputusan yang lebih baik. Dengan menganalisis kedua jenis biaya ini, perusahaan dapat merencanakan strategi keuangan yang lebih efektif dan efisien. Oleh karena itu, penting bagi setiap profesional akuntansi untuk terus memperdalam pengetahuan tentang analisis biaya agar dapat memberikan kontribusi maksimal bagi organisasi.