Dalam dunia finansial, mengelola risiko adalah hal yang sangat penting untuk menjaga stabilitas keuangan. Salah satu strategi yang paling efektif dalam manajemen risiko adalah melalui asuransi, yang dapat melindungi aset dan memastikan keamanan finansial Anda. Artikel ini akan memberikan panduan lengkap tentang cara memilih asuransi yang tepat untuk kebutuhan manajemen risiko Anda.

“Memahami Konsep Asuransi dan Manajemen Risiko”

“Memahami Konsep Asuransi dan Manajemen Risiko”

Memahami Konsep Asuransi dan Manajemen Risiko

Asuransi dan manajemen risiko adalah dua konsep yang saling terkait erat dalam dunia finansial. Memahami hubungan antara keduanya sangat penting untuk mengelola potensi risiko yang dapat memengaruhi stabilitas keuangan Anda.

Definisi Asuransi

Asuransi adalah suatu kontrak yang mengalihkan risiko dari individu atau organisasi ke perusahaan asuransi. Melalui pembayaran premi, pemegang polis mendapatkan perlindungan atas berbagai risiko, seperti kerugian finansial akibat kecelakaan, bencana alam, atau penyakit. Dengan adanya asuransi, individu atau perusahaan dapat mempersiapkan diri untuk menghadapi situasi yang tidak terduga tanpa harus menanggung beban keuangan yang berat.

Definisi Manajemen Risiko

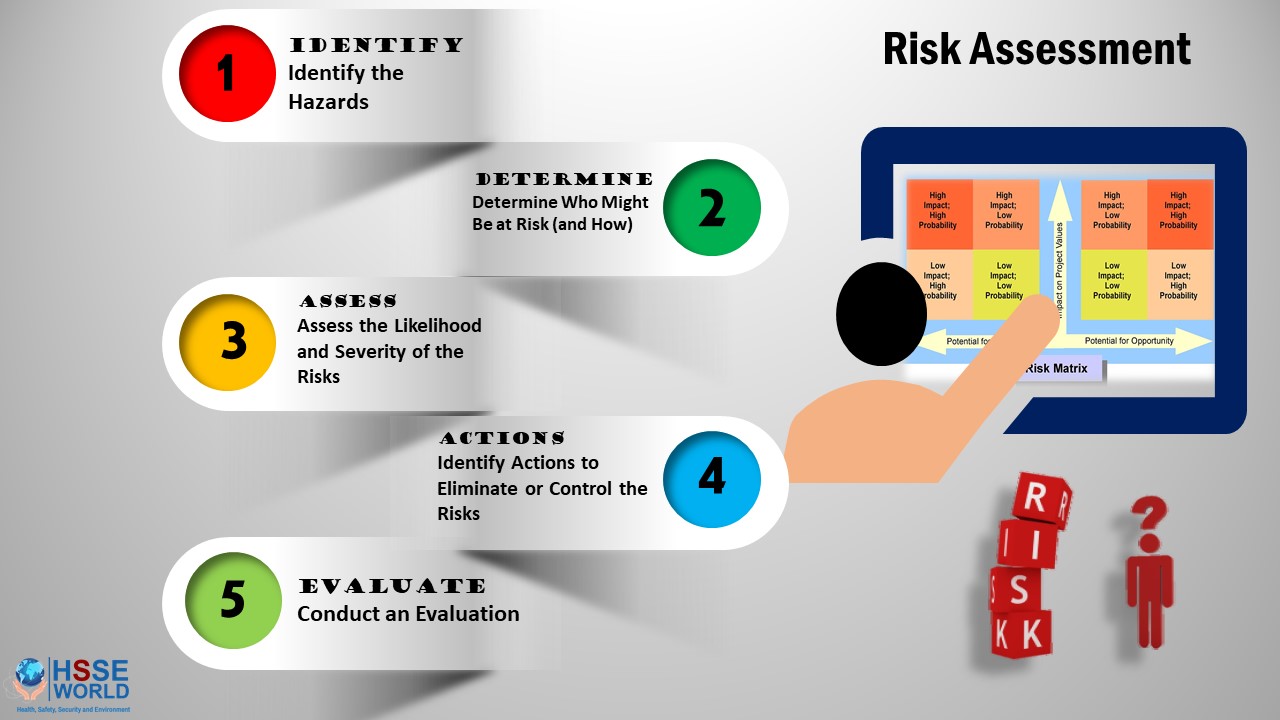

Manajemen risiko adalah proses identifikasi, evaluasi, dan pengendalian risiko yang dapat mengganggu pencapaian tujuan keuangan. Dalam manajemen risiko, penting untuk memahami risiko yang ada, mengevaluasi dampaknya, dan merencanakan langkah-langkah mitigasi yang efektif. Salah satu strategi yang banyak digunakan dalam manajemen risiko adalah melalui asuransi.

Asuransi sebagai Alat Manajemen Risiko

Asuransi berfungsi sebagai alat penting dalam manajemen risiko dengan cara memberikan jaminan finansial ketika risiko terjadi. Ketika seseorang atau perusahaan mengalami kerugian, perusahaan asuransi akan memberikan kompensasi sesuai dengan ketentuan dalam polis. Ini tidak hanya membantu menjaga keberlangsungan keuangan individu atau perusahaan, tetapi juga memberikan rasa aman.

Menurut data yang dirilis oleh Otoritas Jasa Keuangan (OJK), penetrasi asuransi di Indonesia masih rendah, dengan hanya sekitar 3% dari total populasi yang memiliki asuransi. Hal ini menunjukkan bahwa masih banyak individu dan perusahaan yang belum memanfaatkan asuransi sebagai alat manajemen risiko, padahal risiko dapat muncul kapan saja dan dalam bentuk yang beragam.

Dengan memahami dan memanfaatkan asuransi sebagai bagian dari strategi manajemen risiko, Anda dapat mengurangi dampak negatif yang mungkin terjadi dan memastikan kesehatan finansial yang lebih baik. Pengetahuan ini akan membantu Anda dalam mengevaluasi pilihan asuransi yang tersedia agar sesuai dengan kebutuhan dan situasi Anda.

Selanjutnya, kita akan membahas berbagai jenis asuransi yang relevan untuk manajemen risiko dan bagaimana memilih yang tepat untuk kebutuhan Anda.

“Jenis-jenis Asuransi yang Relevan untuk Manajemen Risiko”

“Jenis-jenis Asuransi yang Relevan untuk Manajemen Risiko”

Jenis-jenis Asuransi yang Relevan untuk Manajemen Risiko

Dalam memilih asuransi untuk manajemen risiko, penting untuk memahami berbagai jenis asuransi yang tersedia. Setiap jenis asuransi memiliki fungsi dan manfaat tersendiri dalam melindungi keuangan Anda dari berbagai risiko yang mungkin terjadi. Di bawah ini, kami akan membahas beberapa jenis asuransi yang relevan beserta keuntungan masing-masing dalam konteks manajemen risiko.

1. Asuransi Kesehatan

Asuransi kesehatan adalah jenis asuransi yang memberikan perlindungan finansial terhadap biaya pengobatan dan perawatan kesehatan.

– Keuntungan:

– Membantu meringankan beban biaya medis yang tidak terduga.

– Menjamin akses ke layanan kesehatan yang lebih baik.

– Mengurangi risiko kebangkrutan akibat biaya pengobatan yang tinggi.

2. Asuransi Jiwa

Asuransi jiwa memberikan perlindungan finansial kepada keluarga atau ahli waris jika tertanggung meninggal dunia.

– Keuntungan:

– Menjamin kesejahteraan finansial keluarga di masa depan.

– Dapat digunakan sebagai alat investasi (misalnya, asuransi jiwa unit link).

– Membantu dalam perencanaan waris dan pengelolaan harta.

3. Asuransi Aset

Asuransi aset melindungi barang-barang berharga, seperti rumah, kendaraan, dan properti lainnya dari risiko kerusakan atau kehilangan.

Keuntungan:

– Memberikan perlindungan terhadap kerugian akibat pencurian, kebakaran, atau bencana alam.

– Mengamankan investasi yang telah Anda buat dalam aset-aset tersebut.

– Memudahkan proses klaim yang dapat membantu memperbaiki atau mengganti aset yang hilang.

4. Asuransi Pengangguran

Asuransi ini memberikan dukungan finansial saat seseorang kehilangan pekerjaan secara tidak terduga.

Keuntungan:

– Mengurangi tekanan finansial selama masa transisi mencari pekerjaan.

– Memberikan jaminan pendapatan sementara sehingga Anda tetap dapat memenuhi kebutuhan sehari-hari.

5. Asuransi Kecelakaan Diri

Asuransi ini memberikan kompensasi jika tertanggung mengalami kecelakaan yang mengakibatkan cedera atau kematian.

Keuntungan:

– Memberikan bantuan finansial tambahan untuk biaya pengobatan akibat kecelakaan.

– Memastikan perlindungan finansial untuk keluarga jika terjadi kecelakaan fatal.

Dengan memahami berbagai jenis asuransi untuk manajemen risiko ini, Anda dapat membuat keputusan yang lebih terinformasi dan tepat untuk melindungi keuangan Anda serta keluarga. Pilihlah jenis asuransi yang sesuai dengan kebutuhan dan risiko yang Anda hadapi, sehingga keuangan Anda tetap aman dan terencana.

“Cara Memilih Asuransi yang Tepat untuk Kebutuhan Anda”

“Cara Memilih Asuransi yang Tepat untuk Kebutuhan Anda”

Cara Memilih Asuransi yang Tepat untuk Kebutuhan Anda

Memilih asuransi yang tepat untuk kebutuhan Anda adalah langkah penting dalam manajemen risiko finansial. Setelah memahami konsep dasar asuransi dan berbagai jenis asuransi yang ada, kini saatnya untuk menjalani proses pemilihan yang lebih mendetail. Dalam bagian ini, kami akan memberikan panduan langkah demi langkah, termasuk pertanyaan kunci yang perlu dipertimbangkan saat memilih asuransi, pentingnya membaca polis dengan teliti, serta tips untuk membandingkan penawaran dari berbagai penyedia.

Pertanyaan Kunci yang Perlu Dipertimbangkan

- Apa saja risiko yang ingin saya lindungi?

Identifikasi risiko yang paling relevan dengan situasi finansial dan kehidupan Anda, seperti kesehatan, properti, atau tanggung jawab hukum.

- Berapa besar budget yang saya alokasikan untuk premi asuransi?

Pastikan untuk menentukan batasan anggaran sehingga Anda dapat memilih polis yang sesuai tanpa membebani keuangan Anda.

- Apa cakupan yang ditawarkan oleh polis ini?

Periksa apakah polis menawarkan perlindungan yang sesuai dan apakah ada pengecualian yang mungkin tidak Anda sadari.

- Apakah ada batasan atau sub-limit dalam polis ini?

Beberapa polis mungkin memiliki batasan pada klaim tertentu. Penting untuk memahami hal ini agar tidak terjebak dalam situasi di mana perlindungan tidak memadai.

- Bagaimana proses klaim jika terjadi sesuatu?

Pelajari prosedur klaim dari penyedia asuransi, termasuk waktu pemrosesan dan dokumentasi yang diperlukan.

Pentingnya Membaca Polis Asuransi dengan Teliti

Membaca polis asuransi secara menyeluruh adalah langkah yang tidak boleh diabaikan. Polis asuransi berisi informasi penting mengenai hak dan kewajiban Anda sebagai pemegang polis. Beberapa alasan mengapa membaca polis dengan teliti sangat penting adalah:

- Memahami Ketentuan dan Syarat: Setiap polis memiliki ketentuan dan syarat yang berbeda. Memahami ini akan membantu Anda mengetahui apa yang benar-benar dilindungi.

- Menghindari Kebingungan di Masa Depan: Dengan memahami isi polis, Anda dapat menghindari kesalahpahaman yang bisa menimbulkan masalah saat mengajukan klaim.

- Mengetahui Proses Pembaruan dan Pembatalan: Beberapa polis memiliki ketentuan khusus terkait pembaruan atau pembatalan. Pastikan Anda memahami hal ini untuk menghindari biaya tambahan.

Tips untuk Membandingkan Penawaran dari Berbagai Penyedia

- Dapatkan Beberapa Penawaran: Jangan ragu untuk meminta penawaran dari beberapa perusahaan asuransi. Ini akan memberikan gambaran lebih luas tentang pilihan yang ada.

- Bandingkan Cakupan dan Premi: Perbandingan bukan hanya tentang harga, tetapi juga tentang cakupan yang ditawarkan. Pastikan untuk membandingkan manfaat yang diharapkan dari setiap polis.

- Perhatikan Reputasi Penyedia: Cek ulasan dan reputasi penyedia asuransi tersebut. Penyedia yang memiliki layanan pelanggan yang baik dan tingkat penyelesaian klaim yang tinggi lebih dapat diandalkan.

- Tanyakan tentang Diskon: Beberapa penyedia menawarkan diskon untuk kebijakan yang dibundel atau untuk pelanggan yang memiliki riwayat klaim yang baik. Pastikan untuk menanyakan hal ini.

- Baca Ulasan dan Rekomendasi: Cari tahu dari orang-orang yang telah menggunakan produk asuransi tersebut tentang pengalaman mereka. Ulasan dapat memberikan insight yang berharga.

Dengan mengikuti panduan langkah demi langkah ini, Anda akan lebih siap untuk memilih asuransi yang sesuai dengan kebutuhan dan situasi keuangan Anda. Ingatlah bahwa asuransi bukan hanya tentang premi yang dibayarkan, tetapi tentang perlindungan yang Anda dapatkan saat dibutuhkan.

“Mengenali Potensi Risiko dan Selaras dengan Perlindungan Asuransi”

“Mengenali Potensi Risiko dan Selaras dengan Perlindungan Asuransi”

Mengenali Potensi Risiko dan Selaras dengan Perlindungan Asuransi

Mengidentifikasi potensi risiko adalah langkah krusial dalam memilih asuransi yang tepat untuk manajemen risiko. Risiko bisa datang dari berbagai aspek kehidupan, baik untuk individu maupun bisnis. Memahami jenis-jenis risiko yang mungkin dihadapi akan membantu Anda menentukan perlindungan asuransi yang diperlukan. Berikut adalah daftar jenis risiko yang umum dihadapi:

Jenis Risiko yang Mungkin Dihadapi

- Risiko Kesehatan

Penyakit atau kecelakaan dapat menimbulkan biaya pengobatan yang tinggi. Asuransi kesehatan melindungi Anda dari beban finansial yang tidak terduga akibat masalah kesehatan. - Risiko Kecelakaan

Baik di rumah maupun saat bepergian, kecelakaan dapat menyebabkan cedera serius atau kehilangan. Asuransi kecelakaan diri dapat memberikan kompensasi untuk biaya perawatan dan kehilangan pendapatan akibat cedera. - Risiko Kebakaran dan Bencana Alam

Kebakaran, gempa bumi, atau banjir dapat merusak properti. Asuransi properti menyediakan perlindungan untuk kerugian akibat bencana alam dan kejadian tak terduga lainnya. - Risiko Tanggung Jawab Hukum

Kesalahan yang dilakukan dalam bisnis atau kegiatan sehari-hari dapat menyebabkan tuntutan hukum. Asuransi tanggung jawab melindungi Anda dari klaim yang diajukan pihak ketiga. - Risiko Kehilangan Pendapatan

Hilangnya sumber pendapatan, baik karena PHK atau saat pensiun, bisa menjadi beban berat. Asuransi jiwa atau produk pensiun dapat memberikan jaminan keuangan di masa depan.

Bagaimana Asuransi yang Tepat Dapat Melindungi terhadap Risiko Ini

Setiap jenis risiko memerlukan pendekatan perlindungan yang berbeda. Memilih asuransi yang tepat akan menyesuaikan dengan potensi risiko yang Anda hadapi. Misalnya, untuk risiko kesehatan, memiliki asuransi kesehatan dapat membantu menutupi biaya rawat inap dan pengobatan yang mahal, sehingga Anda tidak terjebak dalam masalah finansial yang mendalam.

Sebagai contoh, seorang pengusaha yang memiliki asuransi tanggung jawab hukum akan terlindungi dari risiko tuntutan hukum yang mungkin muncul akibat produk cacat. Jika suatu produk menyebabkan kerugian pada konsumen, asuransi ini dapat menutupi biaya hukum dan ganti rugi, memungkinkan pengusaha untuk fokus pada bisnis tanpa merasa cemas tentang potensi kerugian finansial yang besar.

Contoh Kasus Nyata

Untuk mengilustrasikan pentingnya mengetahui dan melindungi diri dari risiko, mari kita ambil contoh seorang individu bernama Sarah. Sarah adalah seorang profesional muda yang tinggal di kota besar. Dia baru saja membeli apartemen dan mulai bekerja di sebuah perusahaan terkemuka. Tanpa menyadari potensi risiko, Sarah tidak mengambil asuransi kesehatan dan asuransi properti.

Suatu hari, Sarah mengalami kecelakaan yang mengharuskannya dirawat di rumah sakit. Biaya pengobatan mendekati ratusan juta rupiah yang membuatnya terpaksa berutang. Selain itu, apartemennya mengalami kerusakan akibat kebakaran kecil yang juga tidak dapat ditanggung karena tidak ada asuransi properti.

Kejadian ini mengajarkan Sarah betapa pentingnya mengenali risiko dan mendapatkan perlindungan asuransi yang sesuai. Jika dia telah memiliki asuransi kesehatan dan properti, beban finansial yang dialaminya bisa diminimalisir secara signifikan.

Dengan mengenali potensi risiko ini, Anda tidak hanya melindungi aset dan kesehatan, tetapi juga memastikan keamanan finansial untuk masa depan. Ingatlah bahwa memilih asuransi untuk manajemen risiko adalah investasi berharga untuk keamanan dan ketenangan pikiran Anda.

“Tanya Jawab Seputar Asuransi untuk Manajemen Risiko”

“Tanya Jawab Seputar Asuransi untuk Manajemen Risiko”

Tanya Jawab Seputar Asuransi untuk Manajemen Risiko

Berikut adalah beberapa pertanyaan yang sering diajukan tentang asuransi untuk manajemen risiko beserta jawaban singkat dan jelasnya:

1. Apa itu asuransi untuk manajemen risiko?

Asuransi untuk manajemen risiko adalah produk yang membantu individu atau perusahaan melindungi diri dari potensi kerugian finansial akibat risiko tertentu. Dengan memiliki asuransi, Anda dapat mengalihkan sebagian beban risiko ke perusahaan asuransi.

2. Mengapa penting memiliki asuransi untuk manajemen risiko?

Memiliki asuransi penting untuk memberikan perlindungan finansial, mengurangi ketidakpastian, dan membantu Anda meminimalkan dampak finansial dari risiko yang dapat terjadi, seperti kecelakaan, bencana alam, atau kehilangan aset.

3. Jenis asuransi apa yang perlu saya pertimbangkan?

Beberapa jenis asuransi yang bisa dipertimbangkan untuk manajemen risiko meliputi asuransi kesehatan, asuransi jiwa, asuransi kendaraan, dan asuransi properti. Pilihan tergantung pada kebutuhan dan risiko yang dihadapi.

4. Apakah semua orang perlu asuransi?

Tidak semua orang membutuhkan jenis asuransi yang sama. Penting untuk melakukan analisis risiko pribadi atau bisnis untuk menentukan jenis asuransi yang sesuai untuk melindungi diri Anda dari risiko yang paling relevan.

5. Bagaimana cara memilih asuransi yang tepat?

Untuk memilih asuransi yang tepat, Anda perlu memahami kebutuhan dan risiko Anda, membandingkan produk dari berbagai perusahaan, serta membaca syarat dan ketentuan dengan seksama sebelum mengambil keputusan.

6. Apa yang harus dilakukan jika klaim asuransi saya ditolak?

Jika klaim asuransi Anda ditolak, pertama-tama periksa alasan penolakan. Anda dapat menghubungi perusahaan asuransi untuk klarifikasi dan jika perlu, mengajukan keberatan atau mencari nasihat hukum untuk membantu proses penyelesaian.

7. Apakah premi asuransi dapat berubah?

Ya, premi asuransi bisa berubah seiring waktu, tergantung pada faktor-faktor seperti usia pemegang polis, perubahan kondisi kesehatan, atau penyesuaian risiko oleh perusahaan asuransi. Pastikan untuk selalu memonitor dan memahami perubahan yang mungkin terjadi.

Dengan memahami pertanyaan-pertanyaan ini, Anda dapat lebih siap dalam memilih dan memanfaatkan asuransi untuk manajemen risiko yang sesuai dengan kebutuhan Anda.

Sebagai penutup, pemilihan asuransi untuk manajemen risiko adalah langkah penting dalam merencanakan keuangan Anda. Dengan memahami konsep asuransi, jenis-jenisnya, dan cara memilih yang tepat, Anda dapat melindungi diri dari risiko yang mungkin terjadi. Jangan lupa untuk secara berkala mengevaluasi kebutuhan asuransi Anda agar tetap sesuai dengan perubahan situasi finansial dan risiko yang dihadapi.