Mengelola risiko dalam keuangan adalah kunci untuk mencapai kestabilan finansial. Dalam dunia yang penuh ketidakpastian ini, sangat penting bagi individu dan perusahaan untuk memahami dan menerapkan metode pengelolaan risiko yang efektif agar dapat melindungi aset serta merencanakan masa depan yang lebih baik.

“Pengenalan Metode Pengelolaan Risiko”

“Pengenalan Metode Pengelolaan Risiko”

Pengenalan Metode Pengelolaan Risiko

Pengelolaan risiko adalah proses identifikasi, analisis, dan respons terhadap berbagai risiko yang dapat mempengaruhi keuangan individu maupun perusahaan. Proses ini bertujuan untuk meminimalisir dampak negatif dari risiko tersebut dan memaksimalkan peluang yang ada. Dalam konteks keuangan, pengelolaan risiko berfungsi sebagai perisai untuk melindungi aset dan mendukung pengambilan keputusan yang lebih baik.

Pentingnya Pengelolaan Risiko

Dalam sebuah survei yang dilakukan oleh lembaga riset internasional, ditemukan bahwa sekitar 70% perusahaan yang tidak menerapkan strategi pengelolaan risiko yang efektif mengalami kerugian finansial yang signifikan dalam waktu tiga tahun. Statistik ini menunjukkan betapa krusialnya penerapan metode utama pengelolaan risiko untuk menjaga stabilitas keuangan.

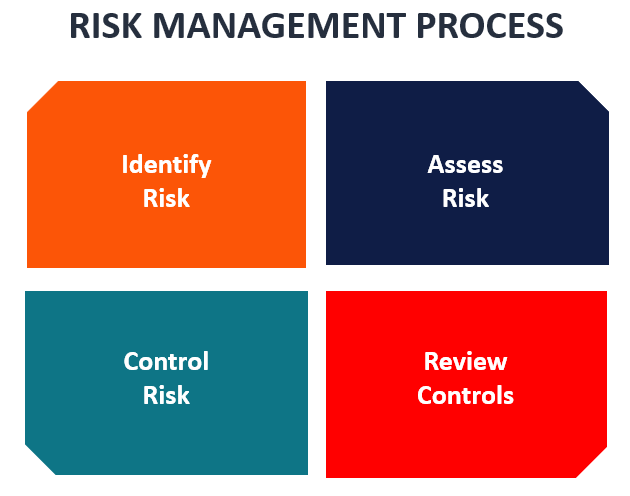

Jenis Risiko dalam Pengelolaan Risiko

Untuk memahami pengelolaan risiko lebih dalam, mari kita klasifikasikan risiko berdasarkan jenisnya:

1. Risiko Pasar

Risiko pasar merujuk pada kemungkinan kerugian yang dihadapi akibat fluktuasi harga aset di pasar. Misalnya, perubahan harga saham, komoditas, dan suku bunga dapat berdampak signifikan pada portofolio investasi.

2. Risiko Kredit

Risiko kredit adalah risiko yang muncul ketika pihak lain tidak dapat memenuhi kewajibannya untuk membayar utang. Hal ini bisa mempengaruhi kesehatan finansial perusahaan yang bergantung pada pembayaran tersebut.

3. Risiko Operasional

Risiko operasional mencakup kemungkinan kerugian akibat kegagalan dalam proses internal, sistem, atau kebijakan. Faktor manusia, seperti kesalahan karyawan, juga dapat menjadi penyebabnya.

4. Risiko Likuiditas

Risiko likuiditas terjadi ketika suatu aset tidak dapat dengan cepat dijual tanpa mengurangi nilainya. Penting untuk memiliki likuiditas yang cukup agar dapat memenuhi kewajiban keuangan yang mendesak.

Dengan memahami berbagai jenis risiko ini, individu dan perusahaan dapat lebih baik dalam mengambil tindakan untuk memitigasi dampaknya. Di bagian selanjutnya, kita akan membahas metode pertama dalam pengelolaan risiko keuangan, yaitu diversifikasi.

“Metode 1: Diversifikasi”

“Metode 1: Diversifikasi”

Metode 1: Diversifikasi

Diversifikasi adalah strategi investasi yang bertujuan untuk mengurangi risiko dengan cara menyebar investasi ke berbagai aset atau instrumen keuangan. Dalam konteks pengelolaan risiko keuangan, diversifikasi berarti tidak menempatkan semua telur dalam satu keranjang. Dengan memiliki beragam investasi, individu atau perusahaan dapat meminimalkan dampak negatif dari fluktuasi harga yang tajam pada salah satu aset tertentu.

Contoh Cara Diversifikasi Portofolio

Untuk menerapkan diversifikasi yang efektif, berikut beberapa contoh cara yang dapat dilakukan:

- Investasi di Berbagai Sektor: Alih-alih hanya berinvestasi di satu sektor, seperti teknologi, pertimbangkan untuk menyebar investasi ke sektor-sektor lain seperti kesehatan, energi, dan konsumer. Hal ini dapat membantu mengurangi risiko jika satu sektor mengalami penurunan.

- Beragam Jenis Aset: Mencampur berbagai jenis aset, seperti saham, obligasi, real estate, dan komoditas. Misalnya, jika pasar saham sedang buruk, kinerja obligasi atau real estate mungkin lebih stabil.

- Investasi Global: Diversifikasi tidak hanya terbatas pada domestik. Pertimbangkan untuk berinvestasi di pasar internasional, yang dapat membawa peluang pertumbuhan yang lebih tinggi dan mengurangi risiko yang terkait dengan kondisi ekonomi di negara tertentu.

Manfaat dan Risiko dari Diversifikasi

Manfaat:

– Pengurangan Risiko: Dengan menyebar investasi, kerugian di satu area dapat diimbangi dengan keuntungan di area lain.

– Stabilitas Portofolio: Diversifikasi dapat membuat portofolio lebih stabil dan kurang rentan terhadap volatilitas pasar.

– Peluang Pertumbuhan yang Lebih Baik: Dengan memasukkan berbagai jenis investasi, Anda berpotensi mendapatkan keuntungan dari berbagai sumber.

Risiko:

– Over-Diversifikasi: Menambahkan terlalu banyak aset dapat membuat portofolio sulit untuk dikelola dan bisa menyebabkan pengurangan potensi keuntungan.

– Kurangnya Kinerja Optimal: Dalam beberapa situasi, diversifikasi bisa mengurangi potensi keuntungan total jika beberapa investasi berkinerja sangat baik.

– Biaya Transaksi: Mempertahankan berbagai jenis investasi bisa menambah biaya transaksi, yang pada akhirnya dapat mengurangi hasil keseluruhan.

Dengan memahami dan menerapkan metode utama pengelolaan risiko ini, Anda dapat melindungi aset dan meningkatkan peluang keberhasilan investasi Anda di pasar yang penuh ketidakpastian. Diversifikasi bukan hanya tentang penyebaran risiko, tetapi juga tentang menciptakan kombinasi yang optimal untuk mencapai tujuan finansial jangka panjang.

“Metode 2: Asuransi”

“Metode 2: Asuransi”

Metode 2: Asuransi

Asuransi merupakan salah satu cara efektif dalam metode utama pengelolaan risiko untuk melindungi aset dan keuangan individu. Dalam bagian ini, kita akan membahas berbagai jenis asuransi yang tersedia, situasi di mana asuransi diperlukan, serta kelebihan dan kekurangan menggunakan asuransi.

Jenis-Jenis Asuransi

Terdapat beberapa jenis asuransi yang umum digunakan, antara lain:

- Asuransi Kesehatan

Melindungi individu dari biaya pengobatan yang tidak terduga. Contohnya, saat seseorang mengalami kecelakaan atau penyakit serius, asuransi kesehatan akan menanggung sebagian besar biaya perawatan.

- Asuransi Jiwa

Memberikan perlindungan finansial bagi keluarga atau ahli waris jika pemegang polis meninggal dunia. Ini penting bagi mereka yang memiliki tanggungan keuangan, seperti anak atau pasangan.

- Asuransi Kendaraan

Melindungi pemilik kendaraan dari kerugian akibat kecelakaan, pencurian, atau kerusakan. Misalnya, jika mobil Anda terlibat dalam kecelakaan, asuransi dapat menanggung biaya perbaikan.

- Asuransi Properti

Melindungi rumah dan barang berharga dari risiko kebakaran, pencurian, atau bencana alam. Sebagai contoh, jika terjadi kebakaran yang merusak rumah, asuransi akan membantu mengcover biaya perbaikan atau penggantian.

- Asuransi Perjalanan

Memberikan perlindungan saat melakukan perjalanan, seperti kehilangan bagasi atau pembatalan penerbangan. Ini sangat berguna bagi para pelancong yang ingin melindungi investasi mereka dalam perjalanan.

Contoh Situasi di Mana Asuransi Diperlukan

Asuransi dibutuhkan dalam berbagai situasi yang terkait dengan risiko keuangan, misalnya:

- Kecelakaan atau Penyakit: Saat menghadapi biaya medis yang tinggi akibat kecelakaan atau penyakit, asuransi kesehatan dapat membantu meringankan beban.

- Keberangkatan Keluarga yang Bergantung: Kematian mendadak pemegang polis dapat menimbulkan kesulitan finansial bagi keluarga; di sinilah asuransi jiwa sangat penting.

- Kerugian Material: Dalam kasus kebakaran atau pencurian, asuransi properti akan memberikan perlindungan yang dibutuhkan.

Kelebihan dan Kekurangan Menggunakan Asuransi

Kelebihan:

- Perlindungan Finansial: Memberikan rasa aman dan perlindungan dari risiko yang tidak terduga.

- Mengurangi Beban Biaya: Dalam situasi darurat, asuransi akan mengcover sebagian besar biaya yang dikeluarkan.

- Tenang Pikiran: Dengan adanya asuransi, individu dapat fokus pada hal-hal lain tanpa khawatir akan risiko finansial yang besar.

Kekurangan:

- Biaya Premi: Premi asuransi dapat menjadi beban finansial tambahan jika tidak dikelola dengan baik.

- Pengecualian Polis: Banyak jenis asuransi memiliki syarat dan pengecualian yang dapat mengurangi manfaat saat diperlukan.

- Proses Klaim yang Rumit: Mengajukan klaim asuransi bisa menjadi proses yang panjang dan membingungkan, terkadang membutuhkan waktu untuk mendapatkan pembayaran.

Dengan memahami berbagai jenis asuransi, situasi di mana asuransi dibutuhkan, serta kelebihan dan kekurangan menggunakan asuransi, individu dapat lebih bijak dalam mengambil keputusan terkait perlindungan keuangan mereka. Mengintegrasikan asuransi sebagai bagian dari metode utama pengelolaan risiko dapat memberikan perlindungan yang lebih baik terhadap potensi kerugian keuangan di masa depan.

“Metode 3: Pengelolaan Likuiditas”

“Metode 3: Pengelolaan Likuiditas”

Metode 3: Pengelolaan Likuiditas

Pengelolaan likuiditas merupakan salah satu metode utama pengelolaan risiko yang sangat penting bagi individu maupun perusahaan. Likuiditas diartikan sebagai kemampuan untuk memenuhi kewajiban finansial jangka pendek tanpa harus menderita kerugian yang signifikan. Dalam konteks pengelolaan risiko, likuiditas menjaga agar Anda tetap bisa bertahan dalam kondisi finansial yang tidak terduga.

Pentingnya Pengelolaan Likuiditas

Pentingnya likuiditas dalam manajemen keuangan tidak bisa diabaikan. Ketika suatu keadaan darurat muncul, seperti kehilangan pekerjaan atau pengeluaran mendesak yang tidak terduga, individu atau perusahaan yang memiliki likuiditas yang baik akan lebih siap untuk mengatasi masalah tersebut tanpa harus menjual aset dengan nilai rendah. Ini membantu dalam meminimalkan risiko kebangkrutan dan memastikan stabilitas keuangan jangka panjang.

Cara Mengelola Likuiditas Secara Efektif

Untuk mengelola likuiditas dengan efektif, berikut beberapa langkah yang dapat diambil:

- Membuat Anggaran yang Realistis: Dengan membuat anggaran, Anda dapat memantau pengeluaran dan memastikan ada cukup dana yang tersedia untuk kebutuhan mendesak.

- Menetapkan Dana Darurat: Menyimpan dana darurat setara dengan 3-6 bulan pengeluaran bulanan sangat disarankan. Ini akan memberikan bantalan keuangan ketika keadaan darurat terjadi.

- Memantau Arus Kas: Melakukan pencatatan dan pemantauan arus kas secara berkala akan memberikan gambaran yang jelas tentang posisi keuangan Anda dan membantu dalam pengambilan keputusan yang tepat.

- Menggunakan Instrumen Likuid: Salah satu strategi yang efektif adalah menggunakan instrumen investasi yang memiliki likuiditas tinggi, seperti deposito berjangka pendek atau reksa dana pasar uang.

Contoh Strategi Pengelolaan Likuiditas

Berikut beberapa contoh strategi pengelolaan likuiditas yang bisa diterapkan:

- Pemisahan Rekening: Memisahkan rekening untuk pengeluaran rutin dan dana darurat akan memudahkan pemantauan dan pengelolaan likuiditas.

- Investasi dalam Saham Liquid: Memilih saham yang memiliki volume perdagangan tinggi dapat memberikan akses cepat ke dana ketika diperlukan.

- Menggunakan Kredit sebagai Jaring Pengaman: Memiliki akses ke kredit yang dapat digunakan saat keadaan genting memungkinkan Anda untuk tetap likuid tanpa harus menjual aset.

Dengan memahami dan menerapkan metode pengelolaan likuiditas, Anda dapat secara signifikan mengurangi risiko yang berhubungan dengan ketidakpastian finansial. Ini adalah langkah penting dalam rencana pengelolaan risiko keuangan Anda.

“Metode 4: Investasi dalam Pendidikan Finansial”

“Metode 4: Investasi dalam Pendidikan Finansial”

Metode 4: Investasi dalam Pendidikan Finansial

Pendidikan finansial merupakan komponen penting dalam mengelola risiko keuangan. Dalam konteks pengelolaan risiko, pengetahuan yang baik tentang konsep-konsep finansial memungkinkan individu dan organisasi untuk membuat keputusan yang lebih informed, meminimalisir kesalahan, dan memanfaatkan peluang dengan lebih efektif.

Mengurangi Risiko Melalui Pendidikan Finansial

Dengan memahami prinsip-prinsip dasar keuangan, seperti pengelolaan anggaran, investasi, dan perencanaan pensiun, individu dapat lebih proaktif dalam mengambil langkah-langkah untuk melindungi aset mereka. Misalnya, pengetahuan tentang investasi memungkinkan seseorang untuk menghindari penempatan dana ke dalam instrumen berisiko tinggi tanpa riset yang memadai. Selain itu, individu yang memiliki pendidikan finansial yang solid cenderung lebih baik dalam mengidentifikasi tanda-tanda krisis keuangan, sehingga mereka dapat mengambil tindakan preventif untuk memitigasi dampak negatif.

Contoh Program dan Sumber Daya Pendidikan Finansial

Ada banyak program dan sumber daya yang tersedia untuk membantu meningkatkan pemahaman finansial. Salah satunya adalah kursus online dari platform seperti Coursera atau Udemy yang menawarkan berbagai topik mulai dari dasar-dasar investasi hingga manajemen utang. Selain itu, ada program pendidikan yang diadakan oleh lembaga keuangan dan komunitas, seperti seminar dan lokakarya yang dirancang untuk memberikan pengetahuan praktis tentang pengelolaan keuangan sehari-hari.

Banyak bank juga menyediakan sumber daya pendidikan di situs web mereka, termasuk artikel, video, dan panduan interaktif yang dapat membantu individu belajar tentang pengelolaan risiko keuangan. Dengan memanfaatkan sumber daya ini, individu dapat meningkatkan kemampuan mereka dalam mengelola risiko secara lebih efektif.

Dampak Jangka Panjang dari Pendidikan Finansial

Investasi dalam pendidikan finansial tidak hanya memberikan manfaat jangka pendek, tetapi juga memiliki dampak jangka panjang yang signifikan. Individu yang terlatih dalam manajemen keuangan cenderung memiliki stabilitas finansial yang lebih baik, yang pada akhirnya mengarah pada peningkatan kesejahteraan pribadi. Dengan pendidikan yang tepat, mereka dapat membuat keputusan investasi yang lebih bijak, memiliki rencana pensiun yang lebih baik, serta mampu menghadapi keadaan darurat finansial tanpa harus berutang.

Selain itu, dengan meningkatkan literasi finansial di masyarakat, kita dapat menciptakan komunitas yang lebih sadar akan risiko dan lebih siap dalam menghadapi tantangan ekonomi yang mungkin muncul. Hal ini penting untuk mendorong pertumbuhan ekonomi yang berkelanjutan dan meningkatkan kualitas hidup secara keseluruhan.

Dengan demikian, pendidikan finansial adalah salah satu metode utama pengelolaan risiko yang tidak boleh diabaikan. Investasi dalam pengetahuan ini akan membawa manfaat jangka panjang tidak hanya bagi individu, tetapi juga bagi masyarakat secara keseluruhan.

Metode 5: Pemantauan dan Evaluasi Risiko Secara Berkala

Pemantauan dan evaluasi risiko secara berkala merupakan langkah krusial dalam pengelolaan risiko keuangan yang efektif. Dengan perubahan yang cepat dalam lingkungan ekonomi dan bisnis, metode utama pengelolaan risiko ini memastikan bahwa strategi yang diterapkan selalu relevan dan mampu menghadapi tantangan yang baru. Mari kita bahas lebih dalam mengenai proses pemantauan, tips evaluasi risiko, dan pentingnya penyesuaian strategi.

Proses Pemantauan Risiko yang Efektif

Pemantauan risiko yang efektif dimulai dengan identifikasi risiko yang mungkin mempengaruhi portofolio keuangan Anda. Langkah awal ini melibatkan:

- Penyusunan Daftar Risiko: Kategorikan semua risiko potensial yang relevan, baik dari sisi internal maupun eksternal. Ini bisa meliputi fluktuasi pasar, perubahan kebijakan regulasi, hingga situasi ekonomi global.

- Penggunaan Alat dan Teknologi: Manfaatkan perangkat lunak manajemen risiko untuk membantu memantau perubahan dan tren. Alat ini bisa memberikan analisis real-time terhadap situasi keuangan dan risiko yang ada.

- Pengumpulan Data Secara Berkala: Lakukan pengumpulan data finansial dan informasi pasar secara rutin. Melalui data ini, Anda dapat menemukan pola yang mungkin menunjukkan adanya peningkatan risiko.

Tips untuk Evaluasi Risiko Secara Berkala

Evaluasi risiko tidak hanya dilakukan satu kali, tetapi harus menjadi bagian dari rutinitas pengelolaan keuangan. Berikut beberapa tips untuk melakukan evaluasi risiko secara berkala:

- Tentukan Jadwal Evaluasi: Buat jadwal tetap untuk evaluasi risiko, misalnya setiap triwulan atau setengah tahun. Konsistensi dalam penilaian sangat penting untuk memahami perubahan yang terjadi.

- Analisis Dampak Risiko: Setelah mengidentifikasi risiko baru, analisis dampaknya terhadap aset dan keuangan Anda. Pertimbangkan skenario terburuk dan terbaik untuk setiap risiko yang ada.

- Libatkan Tim Profesional: Melibatkan ahli dalam bidang keuangan dan risiko dapat memberikan perspektif yang lebih dalam dan membantu mengambil keputusan yang lebih baik.

Pentingnya Penyesuaian Strategi Pengelolaan Risiko

Setelah pemantauan dan evaluasi dilakukan, langkah berikutnya adalah penyesuaian strategi pengelolaan risiko. Mengapa ini penting?

- Responsif terhadap Perubahan: Lingkungan bisnis yang dinamis seringkali membawa risiko baru. Dengan penyesuaian strategi, Anda dapat lebih responsif dan adaptif terhadap perubahan tersebut.

- Meningkatkan Keberlanjutan: Strategi yang fleksibel memungkinkan Anda untuk mempertahankan stabilitas keuangan dalam jangka panjang, meskipun terjadi krisis atau ketidakpastian.

- Optimalisasi Sumber Daya: Penyesuaian strategi juga membantu dalam penggunaan sumber daya secara lebih efisien, sehingga Anda dapat mengalokasikan anggaran dengan lebih baik untuk mengelola risiko yang teridentifikasi.

Dengan menerapkan metode utama pengelolaan risiko melalui pemantauan dan evaluasi yang konsisten, Anda tidak hanya melindungi aset Anda, tetapi juga mempersiapkan diri untuk masa depan yang lebih stabil dan aman secara finansial. Pastikan Anda menerapkan langkah-langkah ini untuk memastikan kesehatan keuangan yang berkelanjutan.

Dalam artikel ini, kita telah membahas lima metode utama pengelolaan risiko keuangan yang dapat diterapkan untuk melindungi kekayaan Anda. Dari diversifikasi hingga pemantauan terus-menerus, setiap metode memiliki kelebihan dan tantangan tersendiri. Memahami dan menerapkan metode ini akan membantu Anda mengelola risiko secara lebih efektif dan memastikan keamanan finansial di masa depan.