Membandingkan kinerja keuangan adalah langkah penting dalam mengevaluasi kesehatan dan keberlanjutan sebuah perusahaan. Dalam artikel ini, kita akan membahas pendekatan praktis untuk melakukan perbandingan ini, sehingga Anda dapat membuat keputusan yang lebih baik untuk masa depan bisnis Anda.

“Pengantar Perbandingan Kinerja Keuangan”

“Pengantar Perbandingan Kinerja Keuangan”

Pengantar Perbandingan Kinerja Keuangan

Perbandingan kinerja keuangan adalah alat yang sangat berharga bagi manajemen untuk menilai posisi dan kesehatan keuangan perusahaan. Dengan melakukan perbandingan ini, perusahaan dapat memahami kekuatan dan kelemahannya dibandingkan dengan pesaing atau dengan standar industri. Di bawah ini, kita akan membahas beberapa aspek penting dari perbandingan kinerja keuangan.

Tujuan Perbandingan Kinerja Keuangan

Tujuan utama dari perbandingan kinerja keuangan adalah untuk memberikan gambaran yang jelas mengenai efektivitas operasional dan profitabilitas perusahaan. Melalui analisis ini, manajer dan pemangku kepentingan lainnya dapat:

- Mengidentifikasi Tren: Dengan membandingkan kinerja keuangan dari waktu ke waktu, perusahaan dapat mengidentifikasi tren positif atau negatif yang mungkin tidak terlihat jika melihat data secara terpisah.

- Membuat Keputusan Strategis: Informasi yang diperoleh dari perbandingan ini dapat digunakan untuk merumuskan strategi baru, melakukan penyesuaian dalam operasi, atau memfokuskan sumber daya pada area yang lebih menguntungkan.

- Meningkatkan Transparansi: Dengan mengevaluasi kinerja keuangan secara terbuka, perusahaan dapat meningkatkan kepercayaan investor dan pemangku kepentingan lainnya.

Manfaat Perbandingan Kinerja Keuangan

Statistik menunjukkan bahwa perusahaan yang secara rutin melakukan perbandingan kinerja keuangan mengalami pertumbuhan yang lebih baik dibandingkan dengan yang tidak. Sebuah studi oleh McKinsey & Company mengungkapkan bahwa 75% perusahaan yang melakukan evaluasi kinerja keuangan secara berkala mengalami peningkatan dalam profitabilitas mereka dalam jangka panjang.

- Optimalisasi Sumber Daya: Melalui analisis kinerja, perusahaan dapat menemukan cara untuk mengoptimalkan penggunaan sumber daya dan mengurangi biaya yang tidak perlu.

- Meningkatkan Daya Saing: Dengan memahami posisi pasar dan kinerja pesaing, perusahaan dapat merancang strategi yang lebih efektif untuk memperkuat posisinya di industri.

- Pengelolaan Risiko: Perbandingan ini juga membantu dalam mendeteksi potensi risiko lebih awal, sehingga manajemen dapat mengambil langkah yang tepat untuk mengurangi dampaknya.

Pengantar perbandingan kinerja keuangan ini menyoroti pentingnya analisis yang sistematis dalam mengevaluasi kinerja perusahaan. Dengan cara ini, perusahaan tidak hanya dapat meningkatkan efektivitas operasionalnya tetapi juga memastikan strategi yang lebih baik untuk pertumbuhan di masa depan. Melanjutkan dari sini, kita akan membahas berbagai metode yang dapat digunakan untuk melakukan perbandingan kinerja keuangan secara efektif.

“Metode Perbandingan Kinerja Keuangan”

“Metode Perbandingan Kinerja Keuangan”

Metode Perbandingan Kinerja Keuangan

Setelah membahas berbagai metode yang dapat digunakan untuk perbandingan kinerja keuangan, kini kita akan menggali lebih dalam mengenai teknik-teknik yang umum digunakan dalam analisis ini. Pemilihan metode yang tepat sangat penting untuk mendapatkan gambaran akurat tentang kinerja suatu perusahaan. Berikut adalah beberapa metode yang sering digunakan untuk perbandingan kinerja keuangan:

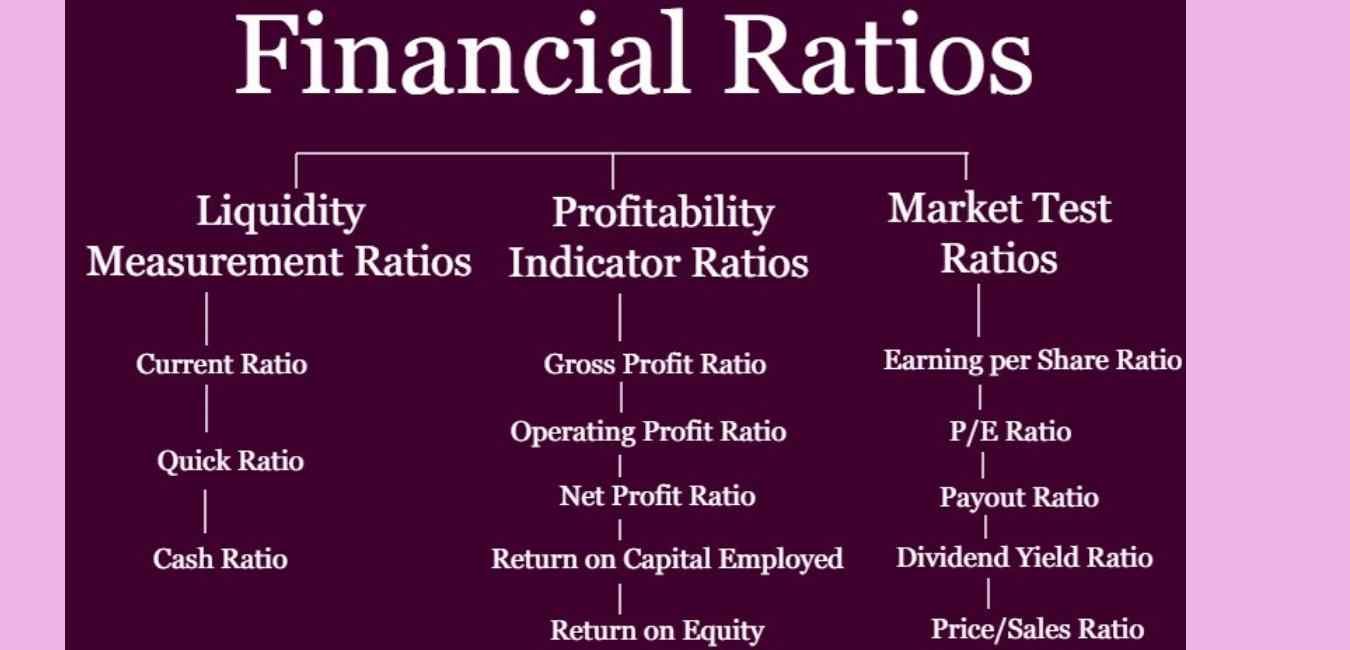

1. Rasio Keuangan

Rasio keuangan adalah alat analisis yang digunakan untuk mengevaluasi kinerja sebuah perusahaan dengan membandingkan dua kategori informasi keuangan. Rasio ini dapat memberikan wawasan tentang likuiditas, profitabilitas, dan efisiensi operasional.

2. Analisis Horizontal

Analisis horizontal melibatkan perbandingan laporan keuangan dari waktu ke waktu, dengan tujuan untuk menilai tren kinerja keuangan. Dalam metode ini, sejumlah periode dirangkum untuk memberikan perspektif perkembangan kinerja.

3. Analisis Vertikal

Analisis vertikal memeriksa setiap item pada laporan keuangan sebagai persentase dari total. Misalnya, pada laporan laba rugi, setiap pos dapat dinyatakan sebagai persentase dari total pendapatan, memberikan gambaran yang jelas mengenai proporsi masing-masing pos terhadap total.

Tabel Perbandingan Metode

| Metode | Deskripsi |

|---|---|

| Rasio Keuangan | Menggunakan rumus untuk membandingkan dua nilai dalam laporan keuangan untuk mengevaluasi kinerja. |

| Analisis Horizontal | Membandingkan kinerja keuangan dari waktu ke waktu, memberikan perspektif tren. |

| Analisis Vertikal | Menyajikan setiap item laporan sebagai persentase dari total, memudahkan evaluasi proporsi. |

Dengan memahami dan menerapkan metode perbandingan kinerja keuangan ini, perusahaan dapat mengambil keputusan yang lebih tepat dan strategis dalam pengelolaan ekonomi mereka. Setiap metode memiliki keunggulan dan bisa digunakan dalam konteks yang berbeda, sehingga penting untuk memilih yang paling sesuai dengan kebutuhan analisis Anda.

Selanjutnya, kita akan membahas lebih lanjut mengenai analisis laporan keuangan dan bagaimana metode yang telah dijelaskan dapat diterapkan dalam praktik.

“Analisis Laporan Keuangan”

“Analisis Laporan Keuangan”

Analisis Laporan Keuangan

Setelah memahami pentingnya laporan keuangan dalam evaluasi kinerja yang lebih baik, kita melanjutkan dengan langkah-langkah konkret untuk menganalisis laporan keuangan. Analisis ini tidak hanya berguna untuk perbandingan kinerja keuangan antar perusahaan, tetapi juga dapat memberikan wawasan berharga bagi pengambilan keputusan strategis.

Langkah-langkah untuk Menganalisis Laporan Keuangan

- Menganalisis Neraca

Definisi: Neraca adalah laporan yang menunjukkan posisi keuangan suatu perusahaan pada suatu titik waktu tertentu.

Komponen Utama:

-

- Aset: Identifikasi aset lancar dan aset tetap. Perbandingkan total aset dengan total kewajiban untuk menghitung rasio solvabilitas.

- Kewajiban: Perhatikan kewajiban jangka pendek dan jangka panjang untuk menilai risiko finansial.

- Ekuitas Pemegang Saham: Hitung perubahan ekuitas dari satu periode ke periode lainnya untuk menilai pertumbuhan.

- Menganalisis Laporan Laba Rugi

Definisi: Laporan laba rugi menunjukkan pendapatan, biaya, dan laba perusahaan dalam periode tertentu.

Komponen Utama:

-

- Pendapatan: Analisis pertumbuhan pendapatan dari periode sebelumnya.

- Biaya: Evaluasi struktur biaya dan identifikasi biaya tetap dan variabel.

- Laba Bersih: Hitung margin laba bersih untuk mengukur efisiensi operasional.

- Rasio Keuangan

Gunakan rasio keuangan untuk membandingkan kinerja:

-

- Rasio Likuiditas: Misalnya, Current Ratio dan Quick Ratio.

- Rasio Profitabilitas: Seperti Return on Assets (ROA) dan Return on Equity (ROE).

- Rasio Solvabilitas: Contohnya, Debt to Equity Ratio.

Contoh Nyata dari Analisis Laporan Keuangan

Misalkan kita menganalisis laporan keuangan PT XYZ selama tahun 2022:

– Neraca:

– Total Aset: Rp 1.000.000.000

– Total Kewajiban: Rp 600.000.000

– Ekuitas: Rp 400.000.000

– Analisis: Rasio solvabilitas perusahaan adalah 1,67 (1.000.000.000 / 600.000.000), menunjukkan posisi keuangan yang kuat.

- Laporan Laba Rugi:

- Total Pendapatan: Rp 800.000.000

- Total Biaya: Rp 600.000.000

- Laba Bersih: Rp 200.000.000

- Analisis: Margin laba bersih perusahaan adalah 25% (200.000.000 / 800.000.000), menunjukkan efisiensi operasional yang baik.

Dengan mengikuti langkah-langkah di atas, perusahaan dapat melakukan perbandingan kinerja keuangan yang lebih akurat dan mendapatkan gambaran jelas mengenai posisi dan efektivitas operasional mereka. Di bagian selanjutnya, kita akan melihat beberapa kesalahan umum dalam perbandingan kinerja keuangan untuk menghindari bias dalam analisis.

“Studi Kasus Perbandingan Kinerja Keuangan”

“Studi Kasus Perbandingan Kinerja Keuangan”

Studi Kasus Perbandingan Kinerja Keuangan

Dalam melanjutkan pembahasan mengenai perbandingan kinerja keuangan, mari kita tinjau dua studi kasus yang dapat memberikan wawasan mendalam tentang bagaimana perusahaan melakukan evaluasi kinerja mereka secara konkret.

Studi Kasus 1: PT Sukses Maju dan PT Berkembang Bersama

Kedua perusahaan ini beroperasi di industri manufaktur dan memiliki waktu operasional yang serupa. Untuk menganalisis kinerja keuangan mereka, kita akan membandingkan beberapa rasio kunci: Rasio Likuiditas, Rasio Profitabilitas, dan Rasio Aktivitas.

Hasil Perbandingan:

- Rasio Likuiditas:

PT Sukses Maju: 1,5

PT Berkembang Bersama: 1,2

- Rasio Profitabilitas (ROE):

PT Sukses Maju: 12%

PT Berkembang Bersama: 9%

- Rasio Aktivitas (Turnover Aset):

PT Sukses Maju: 1,8

PT Berkembang Bersama: 1,5

Dari hasil perbandingan tersebut, PT Sukses Maju menunjukkan kinerja keuangan yang lebih baik dibandingkan dengan PT Berkembang Bersama. Rasio likuiditas yang lebih tinggi menandakan bahwa PT Sukses Maju lebih mampu memenuhi kewajiban jangka pendeknya. Selain itu, Rasio Profitabilitas yang lebih tinggi menunjukkan efisiensi dalam mendapatkan laba dari ekuitas yang diinvestasikan.

Dampak terhadap Perusahaan

Hasil perbandingan ini memberikan gambaran yang jelas bagi kedua perusahaan. PT Sukses Maju dapat menggunakan informasi ini untuk mempertahankan keunggulan kompetitifnya, sementara PT Berkembang Bersama mungkin perlu merevisi strategi operasional dan keuangan mereka agar dapat meningkatkan rasio-rasio penting tersebut.

Grafik 1: Perbandingan Rasio Kinerja Keuangan PT Sukses Maju dan PT Berkembang Bersama

(Grafik untuk menggambarkan rasio kinerja keuangan kedua perusahaan)

Studi Kasus 2: PT Inovasi Pintar dan PT Tradisi Kuat

Kali ini, kita akan membandingkan perusahaan teknologi, PT Inovasi Pintar dan perusahaan yang lebih tradisional, PT Tradisi Kuat. Fokus kita adalah pada Margin Laba dan Pertumbuhan Pendapatan.

Hasil Perbandingan:

- Margin Laba:

PT Inovasi Pintar: 25%

PT Tradisi Kuat: 15%

- Pertumbuhan Pendapatan Tahunan:

PT Inovasi Pintar: 20%

PT Tradisi Kuat: 5%

PT Inovasi Pintar menunjukkan hasil yang sangat baik dengan margin laba yang lebih tinggi dan pertumbuhan pendapatan yang signifikan. Ini menunjukkan bahwa PT Inovasi Pintar tidak hanya efisien, tetapi juga mampu beradaptasi dengan cepat terhadap perubahan pasar.

Dampak terhadap Perusahaan

Analisis ini menunjukkan bahwa PT Inovasi Pintar dapat berinvestasi lebih banyak dalam inovasi dan pengembangan produk baru, sementara PT Tradisi Kuat perlu mengevaluasi model bisnis mereka serta berinvestasi dalam teknologi modern untuk meningkatkan efisiensi dan daya saing.

Dari kedua studi kasus di atas, kita dapat melihat betapa pentingnya perbandingan kinerja keuangan dalam memberikan wawasan strategis bagi perusahaan. Perbandingan ini tidak hanya membantu perusahaan dalam mengukur kinerja mereka saat ini, tetapi juga memberikan panduan untuk perbaikan di masa depan. Dengan informasi yang tepat, perusahaan bisa merumuskan strategi yang lebih baik untuk menghadapi tantangan pasar.

“Kesalahan Umum dalam Perbandingan Kinerja Keuangan”

“Kesalahan Umum dalam Perbandingan Kinerja Keuangan”

Kesalahan Umum dalam Perbandingan Kinerja Keuangan

Dalam proses perbandingan kinerja keuangan, sejumlah kesalahan umum sering terjadi yang dapat mempengaruhi hasil analisis. Penting untuk mengenali dan menghindari kesalahan-kesalahan ini agar evaluasi kinerja perusahaan menjadi lebih akurat dan bermanfaat. Berikut ini adalah daftar kesalahan umum yang perlu diperhatikan serta cara menghindarinya, disertai dengan dampak dan contoh konkret:

1. Mengabaikan Konteks Industri

Kesalahan: Seringkali, analisis kinerja dilakukan tanpa mempertimbangkan konteks industri di mana perusahaan beroperasi. Misalnya, membandingkan perusahaan teknologi dengan perusahaan manufaktur bisa jadi menyesatkan.

Cara Menghindari: Selalu lakukan perbandingan antar perusahaan yang berada dalam industri yang sama untuk mendapatkan gambaran kinerja yang lebih relevan.

Dampak: Ini dapat menghasilkan kesimpulan yang salah tentang kinerja relatif perusahaan, yang dapat mempengaruhi keputusan manajemen, seperti investasi atau pemotongan biaya.

Contoh: Jika sebuah perusahaan teknologi menunjukkan pertumbuhan penjualan yang lebih tinggi dibandingkan dengan perusahaan tradisional, hal ini tidak selalu berarti performa yang lebih baik. Perusahaan teknologi mungkin beroperasi dalam siklus pertumbuhan yang berbeda.

2. Menggunakan Data yang Tidak Konsisten

Kesalahan: Menggunakan data dari periode waktu yang berbeda atau basis akuntansi yang berbeda ketika melakukan perbandingan.

Cara Menghindari: Pastikan semua data yang dibandingkan diambil dari periode yang sama dan menggunakan metode akuntansi yang konsisten.

Dampak: Ini dapat mengakibatkan analisis yang tidak akurat, yang pada gilirannya dapat membingungkan pemangku kepentingan.

Contoh: Jika laporan keuangan satu perusahaan dihitung menggunakan standar akuntansi internasional (IFRS) sementara perusahaan lain menggunakan basis akuntansi lokal, perbandingan yang dilakukan tidak akan valid.

3. Fokus pada Kuantitas daripada Kualitas

Kesalahan: Terlalu banyak menekankan pada angka-angka tanpa menganalisis elemen kualitatif yang mendasarinya, seperti reputasi brand atau kepuasan pelanggan.

Cara Menghindari: Sertakan faktor kualitatif dalam analisis kinerja, bersama dengan metrik kuantitatif.

Dampak: Tanpa mempertimbangkan kualitas, analisis bisa jadi mengecoh dan membuat keputusan yang kurang tepat.

Contoh: Perusahaan mungkin menunjukkan pertumbuhan pendapatan yang tinggi, tetapi jika kepuasan pelanggan menurun, pertumbuhan tersebut mungkin tidak berkelanjutan.

4. Mengabaikan Tren Historis

Kesalahan: Mengabaikan tren historis perusahaan ketika melakukan perbandingan kinerja saat ini.

Cara Menghindari: Selalu analisis kinerja saat ini dalam konteks tren historisnya untuk memberikan gambaran yang lebih komprehensif.

Dampak: Mungkin menimbulkan kesalahan penilaian terhadap kesehatan finansial perusahaan.

Contoh: Jika laba bersih perusahaan meningkat satu tahun, tetapi turun selama dua tahun berturut-turut sebelumnya, ini menunjukkan potensi masalah yang harus ditangani.

5. Mengandalkan Satu Metrik

Kesalahan: Mengandalkan satu metrik (misalnya, laba bersih) dalam evaluasi kinerja, tanpa melihat metrik lain yang juga penting seperti EBITDA, arus kas, atau rasio kewajiban.

Cara Menghindari: Gunakan beberapa metrik untuk mendapatkan gambaran yang lebih holistik mengenai kinerja keuangan.

Dampak: Hanya melihat dari satu perspektif dapat menghasilkan pandangan yang tidak lengkap dan mengarah pada keputusan yang kurang tepat.

Contoh: Bahkan jika laba bersih terlihat baik, arus kas negatif bisa menunjukkan masalah likuiditas yang serius yang perlu ditangani.

Dengan memahami dan menghindari kesalahan umum ini, perusahaan dapat melakukan perbandingan kinerja keuangan yang lebih akurat dan berguna, yang pada akhirnya akan mendukung keputusan manajerial yang lebih baik. Selain itu, dengan pendekatan yang hati-hati, perusahaan dapat memastikan bahwa analisis kinerja mereka benar-benar mencerminkan keadaan yang ada.

Melalui pemahaman yang mendalam tentang perbandingan kinerja keuangan, Anda dapat lebih efektif mengevaluasi posisi dan potensi perusahaan. Dengan menggunakan berbagai metode dan teknik analisis yang telah dibahas, bisnis Anda dapat membuat keputusan yang lebih informed. Teruslah belajar dan menerapkan praktik terbaik untuk meningkatkan kinerja keuangan Anda.